Коллектив авторов - Розничный банковский бизнес. Бизнес-энциклопедия

Здесь есть возможность читать онлайн «Коллектив авторов - Розничный банковский бизнес. Бизнес-энциклопедия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: banking, Энциклопедии, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Розничный банковский бизнес. Бизнес-энциклопедия

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1231-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Розничный банковский бизнес. Бизнес-энциклопедия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Розничный банковский бизнес. Бизнес-энциклопедия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана специалистами и экспертами в сфере банковской розницы, ориентирована на банковских работников, студентов вузов финансовых специальностей и пригодится всем, кто интересуется развитием и современным состоянием банковского бизнеса в России.

Розничный банковский бизнес. Бизнес-энциклопедия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Розничный банковский бизнес. Бизнес-энциклопедия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Развитая, сбалансированная пассивная база является залогом роста для банка, а для клиентов – залогом надежности банка.

В розничном банковском бизнесе основным источником формирования пассивной базы являются средства частных клиентов. Исторически сложившийся и законодательно закрепленный [2] Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (ред. от 28.04.2009).

продуктовый ряд, создаваемый банками для привлечения средств частных клиентов, основывается на следующих банковских операциях:

• привлечение денежных средств физических лиц во вклады (до востребования и срочные);

• открытие и ведение банковских счетов физических лиц;

• осуществление расчетов по поручению физических лиц по их банковским счетам;

• предоставление клиентам векселей.

Таким образом, пассивную базу розничных банков можно определить как совокупность обязательств розничного банка перед клиентами – физическими лицами в рамках оказания им посреднических услуг по сбережению их средств и по осуществлению финансовых операций и расчетов клиентов.

Структура пассивной базы розничных банков и основные факторы, влияющие на ее динамику

В мировой практике традиционно в пассивах розничных банков наибольшую долю занимали срочные депозиты и векселя. Остатки на текущих счетах клиентов и вклады до востребования всегда демонстрировали повышенную волатильность и сильную зависимость от фазы экономического цикла – в условиях спада экономической активности и дна экономического цикла финансовые операции клиентов банков сворачиваются, в связи с сокращением доверия населения к банкам зачастую совершаются массовые списания депозитов до востребования как наиболее просто погашаемых продуктов банка. Одним из первых подобных случаев был «черный вторник» 29 октября 1929 г., когда у дверей многих розничных банков США выстроились бесконечные очереди из вкладчиков, желающих изъять свои средства из терпящих острую нехватку ликвидности банков, в результате чего в США была создана Ассоциация страхования складов. Впоследствии подобные государственные гарантийные организации были созданы повсеместно – в том числе и в России.

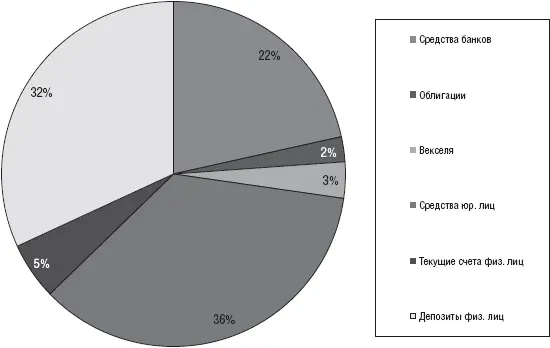

Рис. 2.1.Структура основных обязательств банков в рублях Источник: www.cbr.ru

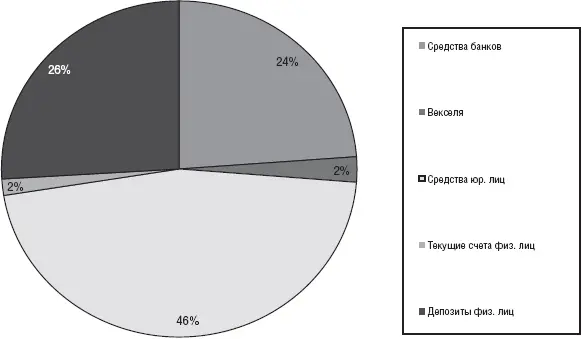

Что касается современной структуры обязательств российских розничных банков, то в связи с исторически относительно недавним становлением и развитием розничного банковского бизнеса в России розничные банки до кризиса только начали демонстрировать рост объемов своей пассивной базы. По данным ЦБ РФ, в 2008-2009 гг. распределение основных источников привлечений российских банков выглядело так, как показано на рис. 2.1, 2.2. Анализ структуры обязательств российских банков свидетельствует о сильной ориентированности на средства юридических лиц и привлечения от других кредитных организаций, но тем не менее розничные продукты также составляют существенную часть их пассивной базы.

Рис. 2.2.Структура основных обязательств банков в иностранной валюте

Источник: www.cbr.ru

Отличительные особенности пассивной базы розничных банков

Количественное соотношение продуктов пассивной базы розничных банков следует из анализа отличительных особенностей обязательств розничных банков. Как уже было отмечено выше, одной из характерных особенностей российских розничных банков в целом является короткая история их существования. Первыми продуктами, которые стали пользоваться стабильным спросом населения, стали расчетные продукты, упрощающие физическим лицам совершение своих финансовых операций. Этому способствовало развитие финансовой образованности населения, а также инфраструктуры, усложнившей осуществление финансовых отношений без участия банков. Наращивание же пассивной базы розничных банков (в отличие от универсальных банков и банков, специализирующихся на корпоративном кредитовании) осложнялось низким доверием населения страны к банковским вкладам, подорванным как несколькими финансовыми кризисами и отсутствием гарантий по сохранности депонированных средств, так и невысокими ставками в сравнении с другими продуктами инвестирования на финансовых рынках. Вследствие этого в дополнение к небольшому объему вкладов населения их срок редко превышал три года, что создавало существенные риски (процентный и ликвидности) для розничных банков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Розничный банковский бизнес. Бизнес-энциклопедия»

Представляем Вашему вниманию похожие книги на «Розничный банковский бизнес. Бизнес-энциклопедия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Розничный банковский бизнес. Бизнес-энциклопедия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.