Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

Здесь есть возможность читать онлайн «Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2019, ISBN: 2019, Издательство: АСТ, CORPUS, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Джонатан Макмиллан Конец банковского дела [Деньги и кредит в эпоху цифровой революции] обложка книги](/books/408207/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp)

- Название:Конец банковского дела [Деньги и кредит в эпоху цифровой революции]

- Автор:

- Издательство:АСТ, CORPUS

- Жанр:

- Год:2019

- Город:Москва

- ISBN:978-5-17-106008-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конец банковского дела [Деньги и кредит в эпоху цифровой революции]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конец банковского дела [Деньги и кредит в эпоху цифровой революции]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована не только специалистам, но и широкой аудитории.

Конец банковского дела [Деньги и кредит в эпоху цифровой революции] — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конец банковского дела [Деньги и кредит в эпоху цифровой революции]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К активам относятся физические, нематериальные и финансовые ресурсы под контролем организации, то есть все, чем она владеет. К обязательствам относятся все обязательства, которые организация взяла на себя в прошлом, то есть ее долги. Собственный капитал представляет собой право собственности, а не форму кредита: у него нет ни срока погашения, ни фиксированного номинального объема, ни заранее определенного процентного дохода. Тем не менее капитал относится к пассиву. (Мы объясним это ниже, раскрыв, как рассчитывается стоимость собственного капитала.)

Балансовая стоимость собственного капитала определяется чистой стоимостью организации. Она рассчитывается путем вычитания общей стоимости актива из общей стоимости пассива [18] Открытые акционерные общества финансируют себя капиталом, который торгуется на биржах. В этом случае рыночная стоимость торгуемого капитала может отличаться от его балансовой стоимости. Если не указано иное, то, говоря о стоимости собственного капитала, мы имеем в виду его балансовую стоимость.

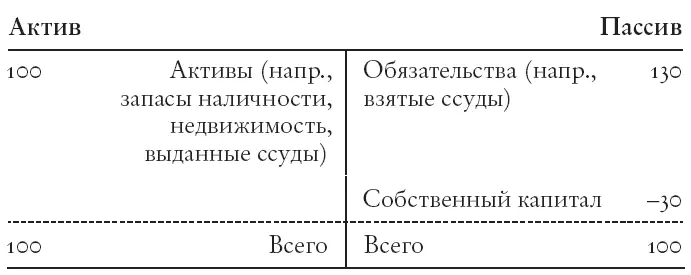

. Если стоимость собственного капитала положительная, то организация считается технически платежеспособной (на рис. 2.1 показан баланс технически платежеспособной организации). Если стоимость собственного капитала отрицательная, то организация считается технически неплатежеспособной ( рис. 2.2) [19] Иногда техническую неплатежеспособность называют балансовой .

.

Рис. 2.2. Стилизованный баланс технически неплатежеспособной организации.

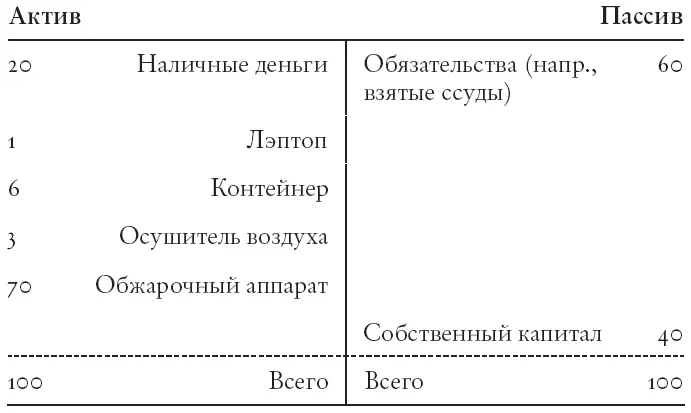

Характеристики актива и пассива различаются в трех отношениях. Прежде всего они различаются по номинальному объему. Организация может взять несколько крупных ссуд и финансировать широкий спектр небольших активов. В нашем примере ( гл. 1) Сара может получить ссуду в размере 60 тыс. долларов и инвестировать ее вместе с 40 тыс. долларов собственных сбережений, чтобы открыть дело по обжарке кофе. Предположим, она купит обжарочный аппарат за 70 тыс. долларов, контейнер для хранения кофейных зерен за 6 тыс. долларов, осушитель воздуха за 3 тыс. долларов и лэптоп для общения с клиентами за 1 тыс. долларов. Остаток средств она сохранит в форме наличных. На рис. 2.3 показан баланс компании Сары.

Организация также может иметь активы, которые приносят прибыль десятилетиями, но финансируются ссудами, имеющими более короткий срок выплаты . В приведенном примере Сара может взять ссуду на 5 лет. С другой стороны, обжарочный аппарат может работать более 10 лет.

Рис. 2.3. Баланс компании Сары ( тыс. долл. ).

Наконец, может различаться структура риска актива и пассива. Разные активы сопряжены с разным риском. В случае Сары вероятность того, что ее лэптоп упадет и выйдет из строя, гораздо выше, чем вероятность поломки обжарочного аппарата. Более того, некоторые виды инвестиционного риска связаны друг с другом, а некоторые — нет. Риск падения лэптопа не связан с риском кражи контейнера. Однако если похитят контейнер, Сара вместе с ним потеряет и осушитель воздуха, который она установила внутри. Имея активы, риск которых не связан друг с другом, можно достигнуть диверсификации .

Кроме того, риск активов неравномерно распределяется между собственным капиталом и обязательствами. Если Саре понадобится заменить свой лэптоп, эти расходы сократят объем ее собственного капитала. При этом объем ссуды останется прежним. Как правило, дольщики рискуют сильнее держателей долговых обязательств. В нашем примере Сара выступает единственным владельцем, или дольщиком, собственного капитала своей организации, а кредиторы, предоставившие Саре ссуду, выступают держателями долговых обязательств.

Когда актив отличается от пассива номинальным объемом, сроком выплаты и структурой риска, принято говорить о трансформации активов . Она осуществляется не только на балансе компании Сары, но и на балансах банков. В отличие от нефинансовых организаций, банки держат на балансе главным образом финансовые активы (ссуды и т. д.) и почти не держат реальные активы, например производственное оборудование. Банки трансформируют основные суммы долга, сроки погашения и риск финансовых активов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Конец банковского дела [Деньги и кредит в эпоху цифровой революции]»

Представляем Вашему вниманию похожие книги на «Конец банковского дела [Деньги и кредит в эпоху цифровой революции]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Конец банковского дела [Деньги и кредит в эпоху цифровой революции]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.