Алла Виткалова - Бюджетирование и контроль затрат в организации

Здесь есть возможность читать онлайн «Алла Виткалова - Бюджетирование и контроль затрат в организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат в организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат в организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат в организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Последовательность составления бюджета общепроизводственных накладных расходов.

1. Определить виды накладных расходов, которые должна понести организация на содержание и эксплуатацию средств труда (оборудования).

2. Определить накладные расходы на содержание и обслуживание цеха (общецеховые расходы).

3. Составить постатейные сметы наиболее важных видов общепроизводственных затрат (смета затрат на ремонт оборудования, на ремонт и обслуживание цеховых зданий и сооружений и др.).

4.Выделить в составе общепроизводственных расходов переменную часть и постоянную (условно-постоянную) части.

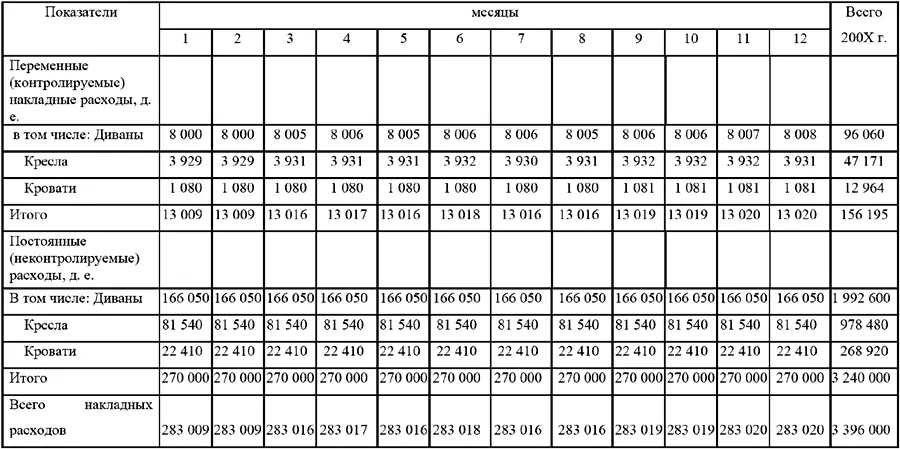

5.Определить сметные ставки начисления цеховых общепроизводственных расходов на один час или человеко-час планируемых трудовых затрат.

6. Для контроля и управления общепроизводственными затратами можно составить помесячный план-график (см. таблицу 12). Главным методом контроля и регулирования общепроизводственных расходов является анализ исполнения сметы (бюджета), как средства обратной связи.

Для этого достаточно контролировать исполнение постатейных смет затрат по местам их возникновения за которые несет ответственность руководитель (менеджер) центра ответственности.

Примечание: Бюджет составлен на основе расчета распределение общепроизводственных расходов по видам продукции.

2.4. Бюджеты (сметы) накладных коммерческих и управленческих расходов

Бюджеты накладных затрат на продажу и управление составляются в форме самостоятельных документов:

1. Бюджет коммерческих расходов;

2. Бюджет управленческих расходов.

Эти бюджеты отражают ожидаемые расходы на реализацию (продажи) и общие расходы на управление (общехозяйственные расходы).

В отечественной экономической литературе отдельные авторы называют эти расходы периодическими. Видимо это понятие – производное от понятия используемого западными экономистами, которые подразделяют «затраты на продукт» и «затраты на период». Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами, могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и участвовать в процессе исчисления прибыли позже их фактического осуществления. Затраты же на период с движением физических единиц готовой продукции не связаны, они сразу списываются в дебет счета «Продажи» и уменьшают прибыль. Классификация расходов «затраты на продукт» и «затраты на период» является относительно новой для отечественного учета, но имеет важное методологическое значение, в том числе при оптимизации величины прибыли. Нынешний план счетов предусматривает такую возможность.

При планировании коммерческих и управленческих расходов необходимо учитывать, что критерием их эффективности является опережающий рост объема продаж по сравнению с темпами роста этих расходов. В результате абсолютная величина накладных расходов повышается, а их доля в объеме продаж снижается. Эту закономерность необходимо учитывать при составлении бюджетов коммерческих и управленческих расходов.

Следует иметь в виду, что в отдельные периоды жизненного цикла организации уровень и темпы роста коммерческих и управленческих расходов могут нарушить отмеченную тенденцию, например, при трудностях с продвижением товаров или необходимостью завоевания новых рынков сбыта и др. Но в любом случае необходимо предусматривать пределы, до которых можно наращивать эти расходы для целей бизнеса.

Бюджет накладных коммерческих расходов(см. таблицу 13) составляется по видам реализуемой продукции. Коммерческие затраты содержат не только усилия и средства, связанные непосредственно с объемом продаж в течение бюджетного периода, но и с продвижением продукции на рынок (расходы на рекламу, на стимулирование спроса). Эти расходы отвечают целям организации не только в краткосрочном периоде, но и определяются долгосрочными (стратегическими) целями.

В состав коммерческих расходов включаются: оплата работников, занимающихся продажей продукции, расходы по доставке продукции до потребителя, амортизация транспортных средств, затраты на рекламу, вознаграждение посреднику и другие.

Подавляющая часть этих расходов в течение годового бюджетного цикла с изменением объема продаж остаются постоянными. К переменным следует отнести только вознаграждение посредникам, так как оно определяется в процентах от бюджетной выручки. Расходы на содержание транспортных средств можно отнести к полупеременным.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат в организации»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат в организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат в организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.