Проект - Платежные карты - Бизнес-энциклопедия

Здесь есть возможность читать онлайн «Проект - Платежные карты - Бизнес-энциклопедия» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Платежные карты: Бизнес-энциклопедия

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Платежные карты: Бизнес-энциклопедия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Платежные карты: Бизнес-энциклопедия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Платежные карты: Бизнес-энциклопедия — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Платежные карты: Бизнес-энциклопедия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

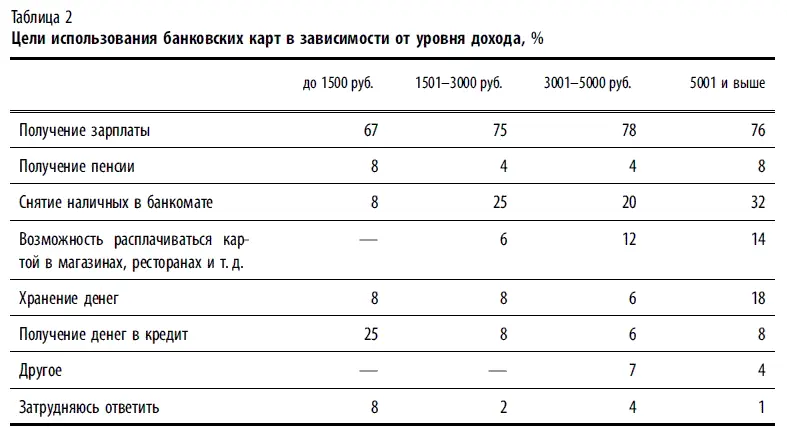

В зависимости от уровня доходов цели использования банковских карт россиянами распределяются следующим образом. Для всех групп характерна высокая доля респондентов, пользующихся картами для получения зарплаты (около или более 70 % в каждой группе), что повторяет общероссийскую картину. Прочие цели использования платежных карт становятся более востребованы с ростом доходов респондентов. Чем выше доход, тем больше респондентов используют карты для обналичивания денег, безналичного расчета и хранения денег. Обратная ситуация, что примечательно, наблюдается применительно к использованию карт в целях получения кредитов: респонденты с более низким уровнем дохода чаще используют карты для кредитования. Так, в категории респондентов с доходом до 1500 руб. 25 % опрошенных пользуются кредитными картами, в других доходных группах аналогичный показатель значительно ниже — не более 8 % (табл. 2).

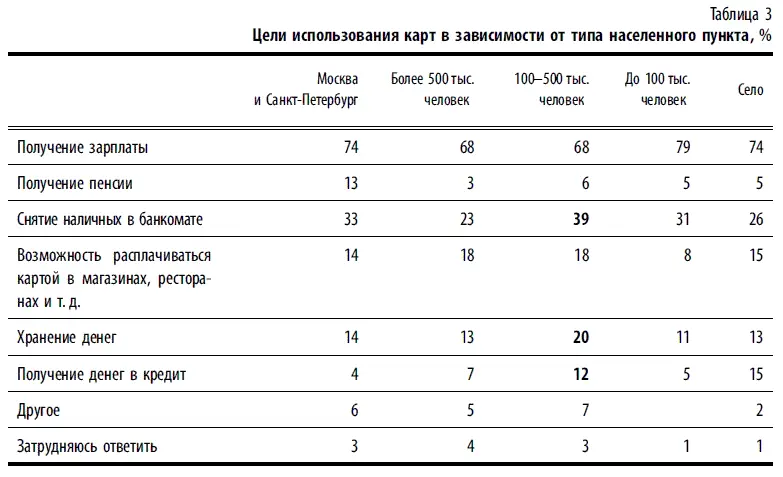

Иерархия целей использования банковских карт в различных по численности населения населенных пунктах страны не отличается сколько-нибудь значительным образом от общероссийского среза: получение зарплаты, снятие наличных, безналичная оплата. Примечательно, что довольно высокие (в сравнении с Москвой и Санкт-Петербургом) показатели по некоторым целям использования карт демонстрируют города с населением от 100 до 500 тыс. человек. Так, для снятия наличных в этих городах картами пользуются 39 % респондентов (против 33 % в городах-милионниках), для получения кредита 12 % (против 4 % в Москве и Петербурге), для хранения денег — 20 % против 14 % соответственно (табл. 3).

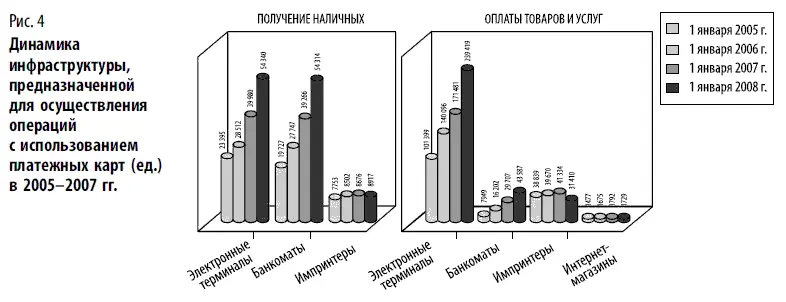

До последнего времени рынок банковских карт развивался по экстенсивному пути, причем по пути роста количественной его составляющей — инфраструктуры, обслуживающей исключительно операции по получению наличных денег: сети банкоматов и пунктов выдачи наличных (рис. 4).

Такой подход был вызван необходимостью обеспечения потребностей держателей карт, эмитированных в рамках повсеместно реализованных проектов по выплате заработной платы, пенсий, стипендий и т. п. Именно такие проекты являлись основными для продвижения карточных продуктов.

В отношении реализации зарплатных проектов следует отметить, что держатели карт, эмитированных в рамках таких проектов, по-прежнему воспринимают карты, в первую очередь, как инструмент для получения наличных денег.

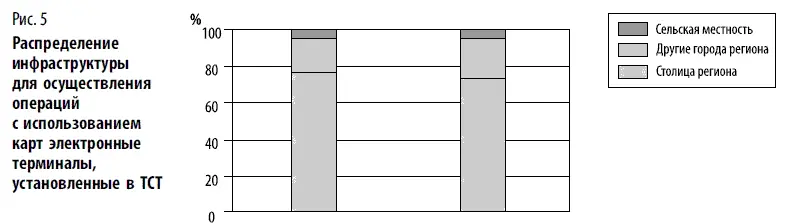

Инфраструктура обслуживания банковских карт (рис. 5) в основном сосредоточена в столице региона (более 60 %) и других городах региона (менее 30 %). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной по степени значимости задачей считается привлечение к обслуживанию новых торгово-сервисных предприятий, а также расширение функциональных возможностей банкоматов. Причем при расширении количества торгово-сервисных предприятий необходимо исходить из принципа «шаговой» доступности, повышая возможности применения карт в точках повседневного обслуживания. Значимость процесса применения карт в сфере безналичных расчетов уже давно осознана даже на законодательном уровне. Неслучайно, в последнее время часто обсуждаются различные законопроекты, направленные на стимулирование данного сектора расчетов и предусматривающие как обязанности предприятий торговли и сферы услуг по приему карт (к сожалению, без учета тех факторов, о которых упоминается ниже), так и некоторые налоговые льготы по таким операциям.

Наиболее значимыми факторами, сдерживающими развитие рынка платежных карт, являются:

• тарифная политика платежных систем (тарифы кредитных организаций по инкассации наличных денег ниже комиссий, установленных платежными системами за безналичные расчеты), которая приводит к отсутствию заинтересованности (нежеланию) предприятий торговли и услуг в реализации товаров посредством платежных карт и развитию соответствующей инфраструктуры. На практике оплата товаров в низком ценовом диапазоне (приблизительно до 300 руб.) с использованием карты для торговых сетей является убыточной за счет комиссии эквайринга (не менее 1,5 % от суммы операции). По разным оценкам, торговые сети отдают до 20 % своего дохода от платежей по картам (что является достаточно критичным в условиях снижения торговой наценки, а также затрат, в том числе, на рекламу, связанных с привлечением клиентов в свою сеть и проч.). Из этого следует, что повсеместная установка терминального оборудования для приема карт в торговой сети не приведет к желаемому результату по увеличению безналичных расчетов с использованием карт;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Платежные карты: Бизнес-энциклопедия»

Представляем Вашему вниманию похожие книги на «Платежные карты: Бизнес-энциклопедия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Платежные карты: Бизнес-энциклопедия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.