Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для ответа на этот вопрос нам сначала придется спросить, как определить неслучайное поведение. Существует множество способов, но простейшим из них является поиск «автокорреляций» в изменениях цены. На самом деле мы задаем следующий вопрос: «Коррелирует ли изменение цены по сравнению с предыдущим днем, неделей, месяцем, годом или десятилетием с изменением цены последующего дня, недели, месяца, года или десятилетия?»

Возьмем значения месячной доходности индекса S&P 500 с января 1926 г. по сентябрь 1998 г. Это 873 месяца. Затем создадим две отдельные серии: первую – с исключенной первой доходностью, вторую – с исключенной последней доходностью. Теперь у нас есть две серии из 872 месячных доходностей, различающиеся на один месяц. Благодаря возможностям современных электронных таблиц, можно легко рассчитать коэффициент корреляции для этих двух серий. Результат корреляции серии доходностей со смещенной версией самой себя называется автокорреляцией. Положительная автокорреляция означает, что доходность выше или ниже средней имеет тенденцию к повторению, или к образованию тренда. «Момент» данного класса активов или ценной бумаги определяется положительной автокорреляцией. Отрицательная автокорреляция определяет так называемую среднюю реверсию, означающую тенденцию, при которой за доходность выше средней следует доходность ниже средней, и наоборот. И наконец, нулевая автокорреляция определяет случайное блуждание.

Оказывается, автокорреляция месячной доходности акций крупных компаний за период с 1926 по 1998 г. составляет 0,081. Не слишком впечатляющая, но тем не менее положительная; согласно ей, хорошая доходность в этом месяце означает вероятность немного выше средней, что доходность будет хорошей и в следующем месяце. Какова вероятность того, что это могло произойти случайно? Для того чтобы это определить, нам нужно рассчитать стандартное отклонение автокорреляции для серии данных из 873 случайных точек данных. Формула расчета такова: √(n – 1) / n; для 873 эта величина равна 0,034. Таким образом, автокорреляция 0,081 более чем в два раза превышает стандартное отклонение случайного блуждания, равное 0,034. Это, в свою очередь, означает, что вероятность этого события с 873 случайными числами меньше 1 на 100.

Итак, похоже на то, что стоимость ценных бумаг США демонстрирует некий «момент» за периоды в один месяц.

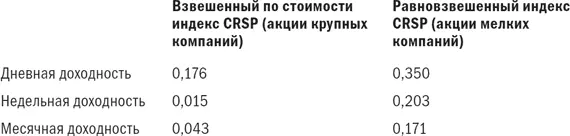

Интересное сочетание данных по акциям США находим в книге Кэмпбелла, Лоу и Маккинли (КЛМ) The Econometrics of Financial Markets. В следующей таблице суммированы их данные по автокорреляции с 1962 по 1984 г. Взвешенный по стоимости индекс (известный как индекс CRSP 1–10) и равновзвешенные индексы можно в очень грубом приближении рассматривать соответственно как «представителей» индексов акций мелких и крупных компаний.

Ключ: CRSP = Центр анализа стоимости ценных бумаг.

Эти данные довольно убедительно демонстрируют эффекты «момента» высокой статистической значимости для индекса акций крупных компаний изо дня в день, но не в течение более длительных периодов. Индекс акций мелких компаний демонстрирует «момент» в течение дней, недель и месяцев. (Я бы не слишком воодушевлялся по поводу автокорреляции, равной 0,350, для акций мелких компаний за дневные периоды. Помните, что многие из этих ценных бумаг не торгуются каждый день, поэтому за резким движением рынка вверх или вниз в один из дней последуют соответствующие движения в следующие дни тех акций, которые не торговались.)

Довольно удивительно то, что когда КЛМ искали «момент» в отдельных акциях, они его не нашли. Иными словами, вполне вероятно, что поколения инвесторов, изучавших графики стоимости ценных бумаг, попросту теряли время, но недавний феномен составления графиков цен взаимных фондов может обладать некоторой ценностью. КЛМ объясняют этот очевидный парадокс, отмечая, что существуют чрезвычайно значимые «взаимные автокорреляции» между акциями крупных и мелких компаний: это значит, что за повышением или понижением акций крупных компаний обычно следует повышение или понижение акций мелких компаний.

Что все это значит

Итак, движения не являются полностью случайными. Как это открытие влияет на среднего инвестора? Исключительно в смысле маржи. Если только мы не слишком увлечемся, то наиболее впечатляющие автокорреляции можно найти в диапазоне 0,2. Это означает, что не более 4 % (0,2 в квадрате, или R в квадрате) завтрашнего изменения цены может объясняться сегодняшним изменением цены. На это много не купишь. Для облагаемого налогами инвестора полученная величина не имеет никакого значения: какое бы преимущество ни давал этот метод, оно полностью нивелируется получением доходов от прироста капитала вследствие частых покупок и продаж, что необходимо делать в соответствии с методами «момента».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.