Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

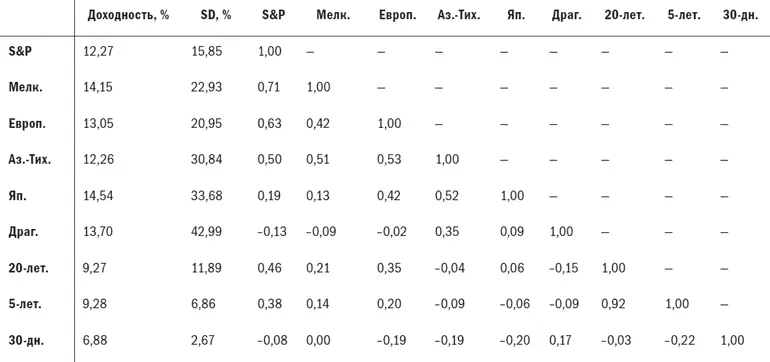

Две первые колонки – это годовая доходность и стандартные отклонения. В соседних колонках приведены корреляции между годовой доходностью каждого актива за 27 годовых периодов.

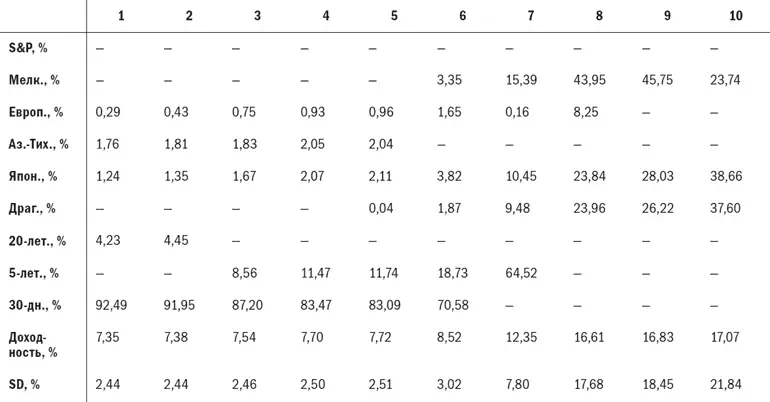

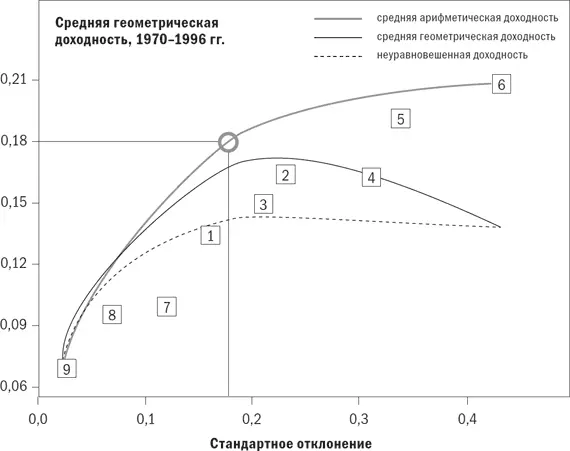

Эти данные вводятся в оптимизатор, в нашем случае MVOPIus, производимый компанией Efficient Solutions. Как и во всех оптимизаторах Марковица, в этой программе используется метод критической линии для создания серии угловых портфелей, которые определяют построение границы эффективности для этого набора исходных данных. Рассмотрим результаты, представленные в табл. 5.2. На рис. 5.1 показаны реальные графические результаты работы MVOPIus.

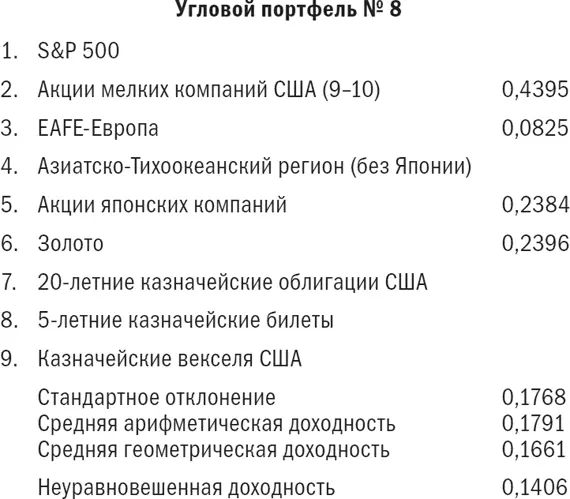

Угловой портфель 1 – это портфель с минимальным отклонением; его риск минимален. Заметьте, что он состоит на 92,5 % из казначейских векселей и лишь на 7,5 % – из активов, которые мы обычно считаем довольно рискованными. Большинство портфелей в диапазоне риска, который большинство из нас сочло бы обоснованным, находится между угловыми портфелями 7 и 8. Портфели с 1-го по 6-й почти полностью состоят из краткосрочных обязательств, а выше портфеля 8 портфели становятся очень рискованными. Портфель 10 – портфель с максимальной доходностью.

Табл. 5.1. Исходные данные для оптимизатора, 1970–1996 гг.

Примечание: S&P-акции S&P 500; Мелк. – акции мелких компаний США (CRSP дециль 9-10); Европ. – акции европейских компаний (MSCI Europe); Аз. – Тих. – акции компаний Азиатско-Тихоокеанского региона (исключая Японию, MSCI Pacific ex-Japan); Япон. – акции японских компаний (MSCI Japan); Драг. – акции компаний, занимающихся добычей драгоценных металлов (объективная категория компании Morningstar); 20-лет. – 20-летние казначейские облигации США; 5-лет. – 5-летние казначейские билеты США; 30-дн. – 30-дневные казначейские векселя США.

Табл. 5.2. Угловые портфели, 1970–1996 гг.

Примечание: S&P – акции S&P 500; Мелк. – акции мелких компаний США (CRSP дециль 9-10); Европ. – акции европейских компаний (MSCI Europe); Аз. – Тих. – акции компаний Азиатско-Тихоокеанского региона (исключая Японию, MSCI Pacific ex-Japan); Япон. – акции японских компаний (MSCI Japan); Драг. – акции компаний, занимающихся добычей драгоценных металлов (объективная категория компании Morningstar); 20-лет. – 20-летние казначейские облигации США; 5-лет. – 5-летние казначейские билеты США; 30-дн. – 30-дневные казначейские векселя США.

Рис. 5.1. Выходные данные оптимизатора MVOPlus

Математические подробности

MVOPlus обладает уникальной способностью определения портфеля с максимальной годовой доходностью (средней геометрической доходностью), в то время как все другие коммерческие оптимизаторы определяют актив с самой высокой средней арифметической доходностью в качестве последнего портфеля, который не является портфелем с максимальной средней геометрической доходностью. Это происходит потому, что разница между средней арифметической и средней геометрической доходностью равна примерно половине отклонения портфеля, или (SD) 2/ 2, и называется запаздыванием отклонения (variance drag). По мере движения вправо по графику соотношения доходности и риска запаздывание отклонения возрастает до точки, когда средняя геометрическая доходность начинает падать. Помните, что вы уменьшаете среднюю геометрическую доходность в годовом исчислении, а не среднюю арифметическую доходность.

Конечно, вы не ограничены угловыми портфелями. Если вы решите, что хотите оказаться на середине пути между портфелями 7 и 8, то просто усредняйте составы двух портфелей для каждого актива.

Взгляните на портфель 7. Он примерно на треть состоит из акций и на две трети из 5-летних казначейских билетов. Пока все вроде бы нормально. Но посмотрите на состав акций: почти исключительно акции мелких компаний США, японских компаний и компаний, занимающихся добычей драгоценных металлов. Это не тот портфель, которым хотел бы владеть любой разумный человек. Неслучайно в него вошли три актива, по которым получена самая высокая доходность за период с 1970 по 1996 г. Мы только что столкнулись с губительным недостатком оптимизации – излишним пристрастием к активам, имеющим в последнее время высокую доходность. По сути, после небольшой практики можно добиться от оптимизатора расчета почти любого желаемого портфеля. Измените данные о доходности по большинству активов на несколько процентов в любом направлении, и этот актив будет либо доминировать в портфеле, либо полностью исчезнет из него. Вы думаете, что можете спрогнозировать доходность по всем основным классам активов в своем портфеле? Если да, то вы и в самом деле очень талантливы. Следовательно, два фундаментальных закона оптимизаторов:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.