Юлия Подопригора - Международные стандарты учета и финансовой отчетности. Часть 1

Здесь есть возможность читать онлайн «Юлия Подопригора - Международные стандарты учета и финансовой отчетности. Часть 1» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: accounting, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международные стандарты учета и финансовой отчетности. Часть 1

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-93057-717-4, 978-5-93057-718-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международные стандарты учета и финансовой отчетности. Часть 1: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международные стандарты учета и финансовой отчетности. Часть 1»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие предназначено для подготовки бакалавров по направлению «Экономика», профилю 38.03.01_01 «Бухгалтерский учет, анализ и аудит» всех форм обучения.

Международные стандарты учета и финансовой отчетности. Часть 1 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международные стандарты учета и финансовой отчетности. Часть 1», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Все организации, заинтересованные в международном рынке, вне зависимости от требований национальных учетных стандартов должны составлять отчетность в требуемом формате.

В настоящее время остаются противоречия между национальными учетными стандартами, равно как и между национальными учетными стандартами и МСФО. Например, были проведены исследования, которые выявили порядка 255 противоречий между МСФО и US GAAP. Стандарты US GAAP разработаны на 40 лет раньше, чем МСФО, и ориентированы на американские компании, учитывают американское законодательство, требуют больше детализации представляемой информации, предусматривают меньший выбор учетных принципов, более жестких, чем МСФО. Эти различия связаны с тем, что US GAAP – национальные учетные стандарты, а МСФО предназначены как для разработки национальных учетных законодательств, так и для составления отчетности отдельными компаниями вне зависимости от их географического расположения, особенностей ведения бизнеса в определенной стране и многих других значимых факторов.

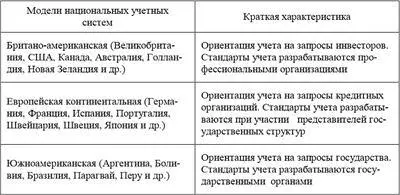

1.2. Модели национальных учетных систем

Различия национальных учетных стандартов обусловлены многими факторами. Основными факторами являются различия экономического, политического, территориального и исторического характера. Теоретически существует несколько моделей бухгалтерского учета (табл. 1.2).

Таблица 1.2

МОдели национальных учетных систем

Сами названия моделей учетных систем носят условный характер и сформированы в зависимости от того, кто кредитует организации. В литературе можно встретить их под другими названиями. Также можно перечислить ряд других моделей учета, например мусульманскую (исламскую) модель.

Большинство стран идут по пути сближения национальных учетных стандартов. Более 100 стран являются членами СМСФО и идут по пути сокращения различий по принципам подготовки финансовой отчетности. В Европейском союзе принято решение об обязательном применении МСФО, одобренных Европейской совещательной группой по финансовой отчетности (European Financial Reporting Advisory Group – EFRAG). Комиссия по ценным бумагам и биржам США провела исследование основных стандартов. Это исследование стало началом процесса конвергенции МСФО и US GAAP.

В рамках сближения стандартов МСФО и US GAAP намечено создание на их базе единой системы. В 2008 г. Комиссией по ценным бумагам и биржам США был представлен проект, согласно которому транснациональные американские компании могут отчитываться в формате МСФО с 2010 г., а с 2014 г. – все американские компании. Тем не менее фактическая реализация этого плана находится под вопросом. Для компаний, изначально ориентированных на формирование финансовой отчетности в формате US GAAP, переориентация на МСФО является трудоемкой и затратной.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Международные стандарты учета и финансовой отчетности. Часть 1»

Представляем Вашему вниманию похожие книги на «Международные стандарты учета и финансовой отчетности. Часть 1» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международные стандарты учета и финансовой отчетности. Часть 1» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.