Юлия Трященко - Бухгалтерский учет в торговле

Здесь есть возможность читать онлайн «Юлия Трященко - Бухгалтерский учет в торговле» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет в торговле: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет в торговле»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет в торговле — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет в торговле», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Метод определения стоимости товаров при их списании на реализацию может быть по фактической себестоимости или по учетным ценам.

В том случае, если используется оценка товаров по учетным ценам, то стоимость товаров при их списании на реализацию, состоит из учетной цены и величины отклонений, приходящихся на отгруженные товары.

Следуя п. 16 ПБУ 5/01 «Учет материально-производственных запасов» оценить себестоимость товаров можно несколькими способами:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по себестоимости первых по времени приобретения товаров (способ ФИФО);

Списание товаров по себестоимости каждой единицы.

При расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, торговля автомобилями, предметами искусства или ювелирными изделиями. Когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда можно определить, из какой конкретно поставки был проданный товар. В оптовой торговле данный метод используется очень редко, в основном применяется производственными организациями, если у них на балансе находятся материально-производственные запасы, которые не могут обычным способом заменять друг друга или подлежат особому учету.

СПИСАНИЕ ТОВАРОВ МЕТОДОМ ФИФО (ПО СТОИМОСТИ ПЕРВЫХ ПО ВРЕМЕНИ ПРИОБРЕТЕНИЯ)

В этом случае первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» – «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой первой поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене, следующей по времени поставки, затем – следующей, и так далее.

Пример

(В примере цифры приведены без НДС)

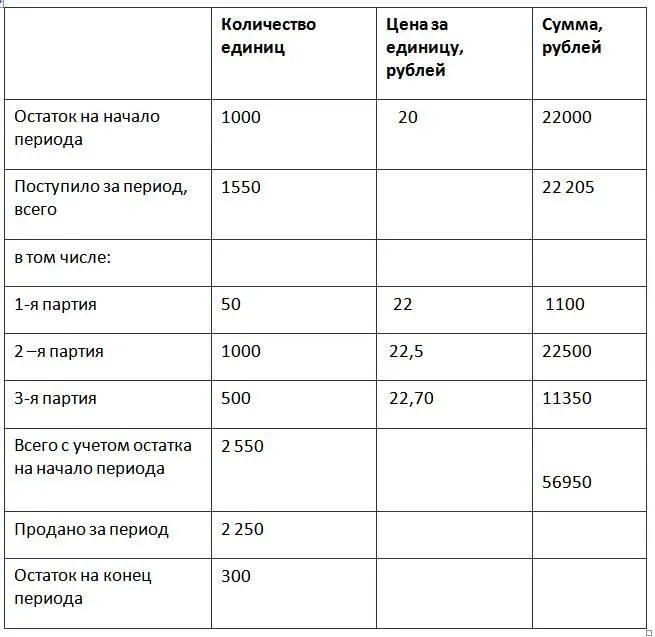

Организация ООО «Меркурий», осуществляет оптовые поставки сахара. По состоянию на 1 число на складе организации числится 1000 кг сахара по цене 20 рублей за килограмм. В июле ООО «Меркурий» несколько раз получало сахар, а именно:

06 число – 50 кг по цене 14,10 рубля; 22

10 число– 1000 кг по цене 14,25 рубля; 22,5

24 число – 500 кг по цене 14,50 рубля.22,70

За месяц ООО «Меркурий» реализовало 2 250 кг сахара.

Для большей наглядности сведем все данные в таблицу:

При использовании данного метода фактическая себестоимость проданного сахара составит:

1000 кг х 20 рубля + 50 кг х 22 рубля +1000 рублей х 22,5 рубля + 200 кг х 22,7рубля = 22000 рублей + 1100рублей + 22500 рублей + 4540 рублей = 50140 рублей.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Бухгалтерский учет в торговле»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет в торговле» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет в торговле» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.