Наталья Викторова - Налоговое право - краткий курс

Здесь есть возможность читать онлайн «Наталья Викторова - Налоговое право - краткий курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб., Год выпуска: 2010, ISBN: 2010, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое право: краткий курс

- Автор:

- Жанр:

- Год:2010

- Город:СПб.

- ISBN:978-5-94807-023-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое право: краткий курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое право: краткий курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговое право: краткий курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое право: краткий курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• принцип полученных благ: тот, кто получает бо́льшую выгоду от предоставляемых государством товаров и услуг, должен платить налоги для финансирования этих товаров и услуг;

• концепция платежеспособности: лица с более высокими доходами выплачивают более высокие налоги.

Реализация принципа справедливости возможна через прогрессивное и шедулярное налогообложение, через систему переложения налогов (так, например, акцизами облагаются товары, не являющиеся предметами первой необходимости и приобретаемые состоятельными слоями населения).

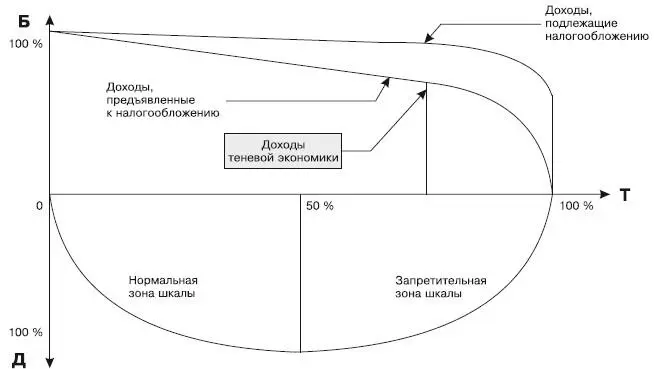

2. Принцип соразмерностипредусматривает сбалансированность интересов налогоплательщика и государства. Этот принцип характеризуется кривой Лаффера, показывающей зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени. Кривая демонстрирует рост поступлений в бюджет с ростом налогов, если ставка до 50 %, и падение поступлений, если ставка более 50 % (рис. 1.1). Данная концепция получила признание в 70-80-е гг. ХХ в.

С юридической точки зрения принцип соразмерности означает недопустимость установления налогов и сборов, препятствующих реализации гражданами своих конституционных прав (п. 3 ст. 3 НК РФ). Ограничение прав и свобод человека и гражданина возможно только в случаях, указанных в ст. 55 Конституции РФ, а именно: «…в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства».

Рис. 1.1.Кривая Лаффера: Д – доходы; Б – налоговая база; заинтересованность в легальном заработке; Т – ставка налога, %

3. Принцип учета интересов налогоплательщиковрассматривается через призму двух принципов, названных А. Смитом: принципа определенности (сумма, способ и время платежа должны быть точно известны налогоплательщику) и принципа удобства (налог взимается в такое время и таким способом, которые наиболее удобны для плательщика). К проявлениям этого принципа относятся также простота исчисления и уплаты налога, стабильность и одновременно подвижность налогового законодательства.

4. Принцип экономичности (эффективности)базируется еще на одном принципе А. Смита, согласно которому необходимо сокращать издержки взимания налога. По своей сути принцип экономичности означает, что суммы сборов по отдельному налогу должны превышать затраты на его обслуживание. Причем расходы целесообразно рассматривать с двух позиций:

• издержки налоговых органов (заработная плата своим работникам, командировочные расходы, канцелярские расходы и т. п.);

• издержки налогоплательщиков (привлечение налоговых консультантов, посещение специализированных семинаров, установление программного обеспечения в целях упрощения налоговых процедур и т. п.).

О неэффективности функционирования налоговой системы государства свидетельствуют факты применения фискальными органами:

♦ завышенных санкций за налоговые правонарушения, уничтожающих основу будущих доходов плательщиков;

♦ методов налогового контроля, унижающих достоинство субъектов налогообложения.

В п. 4.2 гл. 4 данного учебного пособия отдельно рассматриваются принципы налогового права, которые в совокупности с фундаментальными принципами налогообложения выступают мощным рычагом, влияющим на формирование справедливой и эффективной налоговой системы любого правового государства.

Глава 2

Правовая и экономическая сущность налогов

2.1. Понятие и определение налога

Дать точное определение налога необходимо по ряду причин. Во-первых, категория «налог» является главной для налогового права, финансов и экономики. Исходя из этого обстоятельства трактуются предмет, метод, принципы и другие основополагающие составляющие указанных областей знаний. Во-вторых, емкое определение понятия «налог» позволит отделить его от других платежей [3] В данном случае имеется в виду проблема приоритета формы над содержанием. Так, например, налог на операции с ценными бумагами, действовавший до 1 января 2005 г., по своей сути относился к сборам, а не к налогам.

. В-третьих, такая формулировка поможет четко очертить права и обязанности участников налоговых отношений; определить размер налогового обязательства и порядок его исполнения налогоплательщиком, а также санкции в случае нарушения законодательства. И наконец, особый смысл приобретает категория «налог» с точки зрения нахождения компромисса между налогоплательщиками (частные интересы) и государством (публичные интересы).

Интервал:

Закладка:

Похожие книги на «Налоговое право: краткий курс»

Представляем Вашему вниманию похожие книги на «Налоговое право: краткий курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое право: краткий курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.