Юрий Кочинев - Аудит - теория и практика

Здесь есть возможность читать онлайн «Юрий Кочинев - Аудит - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб., Год выпуска: 2010, ISBN: 2010, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Кто является составителем бухгалтерской отчетности?

В соответствии с Законом РФ «О бухгалтерском учете» от 21.11.1996 г. составителем бухгалтерской отчетности является организация в лице ее руководителя и главного бухгалтера, которые подписывают отчетность и несут ответственность за ее достоверность и соответствие действующим в Российской Федерации законодательным и нормативным актам.

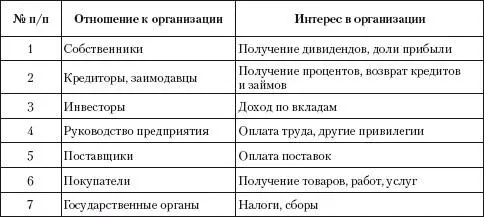

А кто же является пользователем информации, представленной в бухгалтерской отчетности? Это все те, кто связан с организацией имущественными или финансовыми интересами (табл. 1.1).

Таблица 1.1.Пользователи информации, представленной в бухгалтерской отчетности

1.4. Принципы аудита

Профессия аудитора весьма специфична. Если провести аналогию между хозяйственной жизнью организации и жизнью человека, то аудитор чем-то сродни домашнему врачу. Врач в своей деятельности руководствуется сложившимися исторически принципами («Не навреди» и др.). История развития аудита также выявила ряд профессиональных принципов, без соблюдения которых аудит теряет всякий смысл. К таким принципам относятся:

• независимость;

• честность, объективность, добросовестность;

• профессиональная компетентность;

• конфиденциальность (аудиторская тайна);

• профессионализм поведения.

Независимость – основной принцип. Соблюдение именно этого принципа является необходимым условием аудита. Очевидно, что аудит теряет всякий смысл, если пользователи информации не будут доверять мнению аудитора. Не вызывает же доверия аудитор зависимый, формирующий свое мнение под чьим-то влиянием. Независимость предполагает свободу аудитора от влияния, давления, контроля как со стороны проверяемого субъекта, так и со стороны любых третьих лиц.

Независимость обеспечивается рядом законодательно установленных ограничений в аудиторской деятельности (далее мы их рассмотрим в параграфе 2.10):

• аудиторы и аудиторские фирмы не имеют права заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и оказания прочих услуг;

• аудиторы и аудиторские фирмы не имеют права проверять организации, с которыми они связаны финансовыми или иными имущественными интересами; с руководством которых они находятся в служебных отношениях, в родстве или свойстве.

Независимость – важный принцип, но не единственный. Можно быть независимым специалистом, но сформировать свое мнение необъективно, под влиянием эмоций, вызванных, например, разногласиями с руководством проверяемого субъекта. Поэтому наряду с независимостью важным принципом являются объективность, честность и добросовестность аудитора.

Объективность предполагает беспристрастность аудитора при рассмотрении любых профессиональных вопросов и формировании суждений, выводов, заключений. Честность аудитора заключается в приверженности профессиональному долгу, добросовестность – в выполнении аудитором своих профессиональных услуг с должными тщательностью, усердием, вниманием, надлежащим использованием своих способностей. Принцип объективности отчасти обеспечивается законодательно установленным ограничением на аудиторскую деятельность: аудиторы и аудиторские фирмы не имеют права проверять организации, в которых они восстанавливали или вели учет, составляли бухгалтерскую отчетность. Данное ограничение обусловлено тем, что трудно сохранить объективность, проверяя плоды своего собственного труда.

Профессиональная компетентность – принцип, вытекающий из самой сути аудита как проверки отчетности организации. В технике давно и хорошо известно, что при проверке некоего объекта точность изготовления измерительного прибора должна быть выше, чем точность поверяемого объекта, иначе проверка лишена смысла. По аналогичной причине и аудитор должен быть профессионально подготовлен лучше, чем главный бухгалтер, составляющий отчетность проверяемой организации. Таким образом, профессиональная компетентность – принцип, заключающийся в том, что аудитор должен обладать достаточным объемом знаний, умением квалифицированно применять эти знания при рассмотрении конкретных ситуаций. Профессиональная компетентность аудитора обеспечивается законодательно установленными требованиями к образованию и стажу работы специалиста, решившего стать аудитором, системой подготовки и повышения квалификации аудиторов, системой их аттестации (см. параграф 2.7).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: теория и практика»

Представляем Вашему вниманию похожие книги на «Аудит: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Надежда Поврозник - Исторические информационные системы - теория и практика [litres]](/books/429962/nadezhda-povroznik-istoricheskie-informacionnye-sist-thumb.webp)

Обсуждение, отзывы о книге «Аудит: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.