Юрий Кочинев - Аудит - теория и практика

Здесь есть возможность читать онлайн «Юрий Кочинев - Аудит - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб., Год выпуска: 2010, ISBN: 2010, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: теория и практика

- Автор:

- Жанр:

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-579-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Аудит: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• разрабатываются в соответствии с международными стандартами аудита;

• являются обязательными для аудиторских организаций, индивидуальных аудиторов, саморегулируемых организаций аудиторов и их работников.

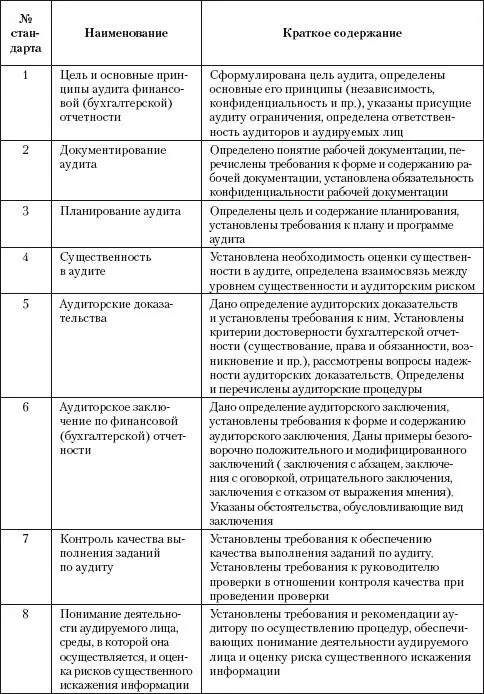

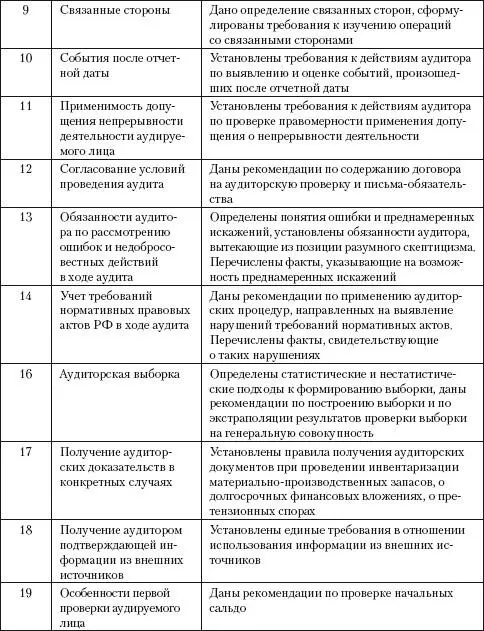

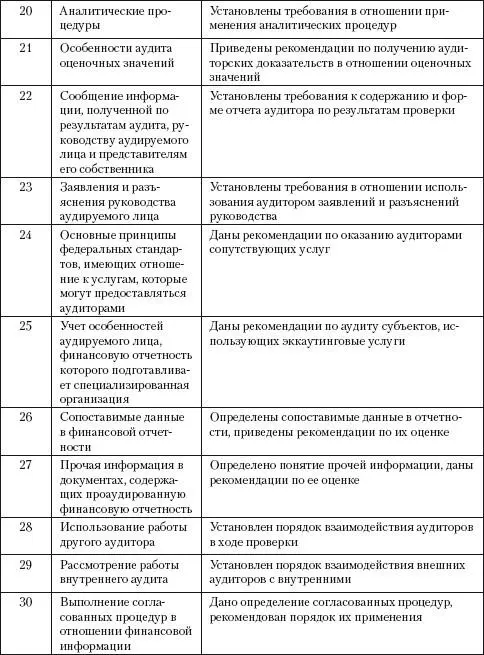

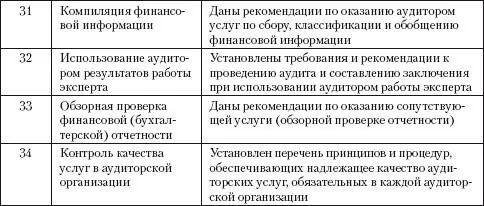

В настоящее время Правительством РФ утверждено 33 федеральных аудиторских стандарта.

Наименование и краткое содержание федеральных стандартов приведено в табл. 2.4.

Таблица 2.4.Федеральные аудиторские стандарты

2.5. Общероссийские (рекомендательные) стандарты аудита

Федеральные аудиторские стандарты, рассмотренные в параграфе 2.4, предусмотрены Законом № 307-ФЗ, утверждены Постановлением Правительства РФ № 696 и вследствие этого имеют силу нормативных актов (являются обязательными).

Но еще в период регулирования аудиторской деятельности в РФ Указом Президента РФ № 2263 началась разработка общероссийских аудиторских стандартов, которая осуществлялась под руководством Комиссии по аудиторской деятельности при Президенте РФ (федерального органа, осуществлявшего государственное регулирование аудита в Российской Федерации до вступления в силу Закона № 119-ФЗ).

Всего с 1996 по 2000 г. (напомним, что Закон №119-ФЗ вступил в силу в 2001 г.) Комиссией было разработано и одобрено более 30 общероссийских аудиторских стандартов. Указанные стандарты в свое время не были утверждены Правительством РФ и потому не имели силы нормативных актов (не являлись обязательными), но поскольку они были одобрены официальным государственным органом – Комиссией при Президенте РФ, то принимались во внимание аудиторскими организациями и индивидуальными аудиторами как рекомендательные.

Положение изменилось со вступлением в силу Постановления Правительства от 06.02.2002 г. № 80 (см. табл. 2.1). Этим Постановлением установлено, что до утверждения федеральных аудиторских стандартов аудиторы в своей деятельности должны руководствоваться упомянутыми выше общероссийскими стандартами, одобренными Комиссией.

Наименование и краткое содержание общероссийских стандартов приведены в табл. 2.5 (кроме стандартов, которые утратили актуальность в силу появления федеральных стандартов).

Таблица 2.5.Общероссийские аудиторские стандарты, одобренные комиссией при Президенте РФ

Кроме перечисленных в табл. 2.5 общероссийских стандартов аудита Комиссией по аудиторской деятельности при Президенте РФ был одобрен несколько вспомогательный документ: методика аудиторской деятельности «Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с налоговыми органами».

В этой методике определены принципы и подходы к проведению специального (налогового) аудита, определены основы взаимоотношений с налоговыми органами, разграничена ответственность сторон, определен порядок проведения и оформления результатов налогового аудита.

2.6. Внутренние стандарты аудита

К внутренним стандартам аудита относятся стандарты саморегулируемых организаций аудиторов и стандарты аудиторских организаций (внутрифирменные стандарты).

Федеральным законом № 307-ФЗ установлено, что саморегулируемые организации аудиторов должны разрабатывать свои собственные стандарты, которые:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить федеральным стандартам аудиторской деятельности;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Необходимость разработки аудиторскими фирмами своих внутрифирменных стандартов предусмотрена рядом федеральных аудиторских стандартов, например: «Процедуры, необходимые для проведения аудита, должны определяться аудитором с учетом… стандартов… аудитора» (федеральный стандарт № 1, п. 5).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: теория и практика»

Представляем Вашему вниманию похожие книги на «Аудит: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Надежда Поврозник - Исторические информационные системы - теория и практика [litres]](/books/429962/nadezhda-povroznik-istoricheskie-informacionnye-sist-thumb.webp)

Обсуждение, отзывы о книге «Аудит: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.