Марина Марчук - Всё об УСН (упрощенной системе налогообложения)

Здесь есть возможность читать онлайн «Марина Марчук - Всё об УСН (упрощенной системе налогообложения)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2011, ISBN: 2011, Жанр: accounting, Юриспруденция, Юриспруденция, small_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Всё об УСН (упрощенной системе налогообложения): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Всё об УСН (упрощенной системе налогообложения)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Всё об УСН (упрощенной системе налогообложения) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Всё об УСН (упрощенной системе налогообложения)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• организациям, являющимся участниками соглашений о разделе продукции (на предпринимателей не распространяется);

• организациям и индивидуальным предпринимателям, перешедшим на единый сельскохозяйственный налог в соответствии с гл. 26.1 Налогового кодекса;

• организациям и предпринимателям в отношении видов деятельности, отнесенных к облагаемым ЕНВД, в соответствии с гл. 26.3 Налогового кодекса;

В отличие от УСН режим ЕНВД носит обязательный характер – если на территории осуществления предпринимательской деятельности местным законом введен ЕНВД и в этом нормативно-правовом акте о ЕНВД упомянут конкретный вид деятельности. При этом по другим видам деятельности можно применять УСН. Необходимо уточнить, нет ли в том муниципальном районе, где вы предполагаете начать свою деятельность, специального решения или закона о ЕНВД на территории этого района.

В Москве действует Закон Москвы № 53 от 29.10.2008 г. «О едином налоге на вмененный доход для предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций», в Санкт-Петербурге – Закон Санкт-Петербурга № 299-35 от 17.06.2003 г. «О введении на территории Санкт-Петербурга системы налогообложения в виде ЕНВД для отдельных видов деятельности».

• организациям, в уставном капитале которых доля участия других организаций составляет более 25 %;

• организациям и индивидуальным предпринимателям, средняя численность работников которых за квартал или год превышает 100 человек;

• организациям, у которых остаточная стоимость собственного имущества в виде основных средств и нематериальных активов превышает 100 млн руб.

Для перехода с общего режима на УСН необходимо соблюсти кроме указанных выше еще и ограничение по объему полученных доходов за 9 месяцев года, предшествующего переходу на УСН, – они не должны превышать 45 млн руб.

В случае если предприниматель или компания правомерно начали применять УСН, но в ходе развития бизнеса оказался превышен какой-либо из критериев, то такая организация обязана прекратить использование упрощенного налогового режима с принудительным переходом на общий.

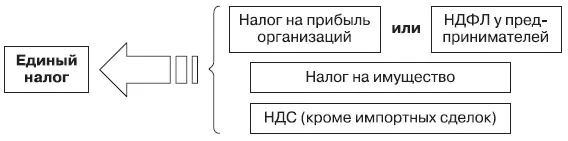

А до тех пор вместо нескольких налогов можно платить только один:

Для предпринимателей единый налог, уплачиваемый в связи с применением «упрощенки», освобождает их только от НДФЛ в отношении полученных от предпринимательской деятельности доходов. Доходы от иных источников при этом не освобождаются, например, если кроме собственного бизнеса по пошиву одежды на заказ предприниматель продал акции или какую-то недвижимость, то с этих доходов НДФЛ придется заплатить, даже если все вырученные от продажи средства и пошли на развитие предприятия.

То же правило действует в отношении предпринимателей и касается налога на имущество – не облагается имущество, используемое в целях ведения собственного бизнеса. У портного-предпринимателя не будет облагаться этим налогом его собственная квартира, если именно там он шьет свои изделия и принимает клиентов для примерки. Но могут быть и другие ситуации – например, когда для ремонта автомобилей используется собственный гараж, дача в красивом месте сдается в посуточную аренду и т. п. Тогда для освобождения индивидуального предпринимателя, применяющего упрощенную систему налогообложения, от обязанности по уплате налога на имущество физических лиц необходимо [3] Вопрос подробнейшим образом рассмотрен в письмах Минфина РФ № 03-05-04-01/06 от 01.02.2010 г. и № 03-11-11/1 от 18.01.2010 г.

подтвердить два факта – наличие права собственности на это имущество (подтверждается исключительно свидетельством о государственной регистрации права собственности) и доказательства использования имущества в предпринимательской деятельности. Для этого могут быть представлены подтверждающие фактическое использование документы: рекламные сообщения с указанием адреса, договоры с заказчиками или арендаторами, платежные квитанции и иные документы, свидетельствующие о получении доходов от осуществляемого вида предпринимательской деятельности.

Имейте в виду, что индивидуальные предприниматели независимо от применения или неприменения ими УСН обязаны платить налог на доходы по следующим видам доходов:

• выигрыши, призы, которые были получены в конкурсах, играх и иных подобных мероприятиях в целях рекламы товаров (работ, услуг), в части превышения 4 тыс. руб. [4] Размер предела установлен в п. 28 ст. 217 НК РФ.

по каждому такому выигрышу или призу;

Интервал:

Закладка:

Похожие книги на «Всё об УСН (упрощенной системе налогообложения)»

Представляем Вашему вниманию похожие книги на «Всё об УСН (упрощенной системе налогообложения)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Всё об УСН (упрощенной системе налогообложения)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.