Светлана Курбатова - Единый налог на вмененный доход

Здесь есть возможность читать онлайн «Светлана Курбатова - Единый налог на вмененный доход» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Единый налог на вмененный доход

- Автор:

- Жанр:

- Год:2006

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Единый налог на вмененный доход: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Единый налог на вмененный доход»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Единый налог на вмененный доход — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Единый налог на вмененный доход», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.3. Налоговая база и объект налогообложения

Объектом обложения единым налогом вмененного дохода является вмененный доход на очередной календарный месяц. Вмененный доход – это потенциально возможный валовой доход плательщика единого налога за вычетом потенциально необходимых затрат. Вмененный доход рассчитывается с учетом совокупности факторов, которые непосредственно влияют на получение такого дохода.

При расчете вмененного дохода учитывается такие составляющие, как базовая доходность (условная доходность на единицу физического показателя) того вида деятельности, который осуществляет налогоплательщик, физические показатели (единица площади, численность работающих и др.) и повышающие (понижающие) коэффициенты.

Данные коэффициенты устанавливаются в зависимости от:

1) ассортимента реализуемой продукции;

2) качества предоставляемых услуг;

3) сезонности;

4) суточности работы;

5) качества занимаемого помещения;

6) производительности используемого оборудования;

7) возможности использования дополнительной инфраструктуры;

8) инфляции;

9) количества видов деятельности, осуществляемых налогоплательщиками.

На эти коэффициенты базовая доходность корректируется при расчете вмененного налога. Налогоплательщики также не освобождаются от обязанности предоставлять в налоговые и иные государственные органы бухгалтерскую, налоговую и статистическую отчетности. Формы отчетности по единому налогу устанавливаются нормативными (правовыми) актами органов государственной власти субъектов РФ.

Система бухгалтерского учета и отчетности для субъектов малого предпринимательства значительно упрощается с введением единого налога на вмененный доход, что в целом, безусловно, является положительным моментом для налогоплательщиков, так как позволит упростить процедуру расчета и сбора налогов, избежать ошибок при налогообложении. Однако, с другой стороны, следует отметить, что упрощенная система учета предполагает отказ от метода двойной записи, что может привести к тому, что через время в случае, если малое предприятие разовьется, перестанет быть малым, будет невозможно восстановить учет, будет остаток по бухгалтерским счетам.

До 01.01.2003 г. в целях унификации налоговой отчетности налогоплательщиков единого налога на вмененный доход Минэкономики РФ совместно с Минфином РФ, Госналогслужбой РФ и ГКРП РФ с учетом предложений субъектов РФ разрабатывало рекомендуемые формулы расчета сумм единого налога, а также перечень рекомендуемых их составляющих для применения их органами законодательной власти субъектов РФ.

Следует заметить, что, хотя Правительство РФ разработало и довело до сведения субъектов РФ формулы (порядок) расчета суммы единого налога, данные формулы (порядок) носили рекомендательный характер, поэтому субъекты РФ при расчете могли их использовать, а могли вводить в эти формулы свои дополнительные показатели, позволяющие наиболее точно оценить доходность различных видов бизнеса. С 01.01.2003 г. налоговая база рассчитывается по обязательной для всех налогоплательщиков ЕНВД формуле.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, скорректированной на величину коэффициентов, и величины физического показателя, характеризующего данный вид деятельности.

НБ = БД × К1 хК2 × К3 × ФП,

где НБ – налоговая база;

K1, К2, К3 – соответствующие корректирующие коэффициенты;

ФП – физический показатель;

БД – базовая доходность.

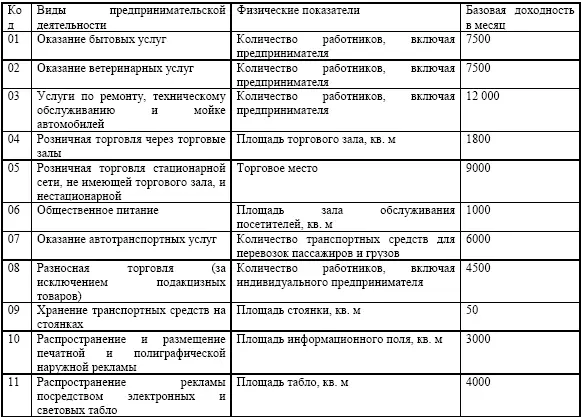

В приложении к приказу Министерства Финансов РФ от 17.02.2005 г. № 23н приводятся следующие физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Например, без учета корректирующих коэффициентов расчет налоговой базы должен быть следующим.

Индивидуальный предприниматель оказывает парикмахерские услуги. Количество работников в этом виде деятельности – 3 человека. Количество работников с учетом самого индивидуального предпринимателя – 4 человека. Установленная базовая доходность составляет 7500 руб. в месяц. Налоговая база (без учета коэффициентов) за месяц составит 30 000 руб. (7500 × 4).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Единый налог на вмененный доход»

Представляем Вашему вниманию похожие книги на «Единый налог на вмененный доход» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Единый налог на вмененный доход» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.