Андрей Гартвич - Налоги, сборы и страховые взносы. Правила исчисления

Здесь есть возможность читать онлайн «Андрей Гартвич - Налоги, сборы и страховые взносы. Правила исчисления» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоги, сборы и страховые взносы. Правила исчисления

- Автор:

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-01056-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоги, сборы и страховые взносы. Правила исчисления: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоги, сборы и страховые взносы. Правила исчисления»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоги, сборы и страховые взносы. Правила исчисления — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоги, сборы и страховые взносы. Правила исчисления», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

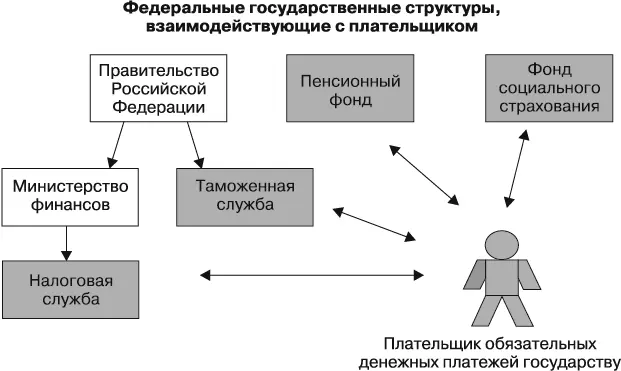

Если налоги и сборы исчисляются по торговым операциям с зарубежным партнером (экспорт или импорт), то плательщик взаимодействует с таможней – территориальным подразделением Федеральной таможенной службы. Указанная служба подчиняется непосредственно Правительству Российской Федерации.

Сборы могут взиматься и другими государственными структурами в случаях, когда они оказывают конкретные услуги гражданам и организациям. Такой сбор может выглядеть как оплата услуги.

При уплате обязательных страховых взносов плательщик взаимодействует со следующими внебюджетными государственными фондами:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации.

Обязательные страховые взносы также уплачиваются Федеральному фонду обязательного медицинского страхования. Однако плательщик взносов не взаимодействует с указанным фондом непосредственно. Сторону государства при уплате взносов в эти фонды представляет Пенсионный фонд.

Столь мудрое (без иронии) государственное решение можно объяснить следующими соображениями:

• схема расчета взносов в Федеральный фонд обязательного медицинского страхования аналогична схеме расчета взносов в Пенсионный фонд, причем суммы взносов в фонд медицинского страхования существенно меньше;

• государство старается упростить взаимодействие граждан и организаций с государственными органами.

Рис. 2

Несмотря на то что по поводу уплаты налогов и сборов, с одной стороны, и обязательных страховых взносов, с другой, плательщик взаимодействует с разными государственными структурами и на основании разных законодательных актов, техника этого взаимодействия аналогична. Меры принуждения и наказания, применяемые в отношении плательщика, уклоняющегося от своих обязанностей, также аналогичны.

Все это позволяет нам сэкономить усилия на самообразование, объединяя налоги, сборы и страховые взносы в одно понятие – обязательные платежи государству – и изучая эти виды платежей параллельно, в одной книге.

Экономически активному члену общества, который желает производить и продавать товары или предоставлять услуги другим членам общества, приходится взаимодействовать с весьма большим количеством государственных структур. Но в нашей книге рассматриваются только те структуры, с которыми приходится взаимодействовать по поводу исчисления налогов, сборов и обязательных страховых взносов.

Правила взимания налогов, сборов и взносов

Общие правила взимания обязательных денежных платежей государству прописаны в Налоговом кодексе – главном законодательном акте, касающемся налогов и сборов. Эти правила в полной мере применимы к страховым взносам с учетом отличия терминологии.

Для каждого налога и сбора должны быть определены:

• налогоплательщики (плательщики налогов или взносов);

• элементы налогообложения .

Согласно соответствующему закону для страховых взносов определяются:

• страхователь , или плательщик страховых взносов (соответствует налогоплательщику );

• элементы обложения страховыми взносами (соответствуют элементам налогообложения ).

Плательщики налогов, сборов и страховых взносов

Один и тот же плательщик обязательных денежных платежей государству может именоваться плательщиком налогов, плательщиком сборов или плательщиком страховых взносов в зависимости от того, что он уплачивает. Для краткости плательщик налогов и сборов именуется налогоплательщиком, а плательщик страховых взносов – страхователем.

Налоговый кодекс и законодательство о страховых взносах различают две основные категории налогоплательщиков и плательщиков взносов:

• физические лица;

• организации.

Причем в законодательстве о страховых взносах физические лица рассматриваются также в качестве получателей дохода от государства – застрахованных лиц.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоги, сборы и страховые взносы. Правила исчисления»

Представляем Вашему вниманию похожие книги на «Налоги, сборы и страховые взносы. Правила исчисления» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоги, сборы и страховые взносы. Правила исчисления» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.