Роман Гусельников - Внутренний аудит. Третья линия защиты, или Последний рубеж

Здесь есть возможность читать онлайн «Роман Гусельников - Внутренний аудит. Третья линия защиты, или Последний рубеж» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внутренний аудит. Третья линия защиты, или Последний рубеж

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внутренний аудит. Третья линия защиты, или Последний рубеж: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внутренний аудит. Третья линия защиты, или Последний рубеж»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Внутренний аудит. Третья линия защиты, или Последний рубеж — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внутренний аудит. Третья линия защиты, или Последний рубеж», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На начальном этапе зрелости предприятия такие службы как служба внутреннего контроля, служба управления рисками и СВА могут являться одним подразделением, на зрелом предприятии это будут уже независимые друг от друга службы, но работающие в тесном взаимодействии для достижения синергии.

Система внутреннего контроля создается Советом директоров компании, ее менеджментом и каждым сотрудником. СВА дает оценку существующей выстроенной системе внутреннего контроля (контрольной среде), эффективности управления рисками, тем самым способствуя совершенствованию деятельности компании, снижению рисков и способствует достижению целей компании.

Данная книга дает в сконцентрированном виде общее понятие о внутреннем аудите, изложенном простым, доступным языком, без применения академических, не всегда понятных не специалистам терминах. Я бы порекомендовала данный труд для неспециалистов в области внутреннего аудита для общего понимания о деятельности внутреннего аудита, его принципов, пользы для предприятия. Для тех, кто хочет получить более глубокое понимание о деятельности внутреннего аудита, я бы порекомендовала дополнительно ознакомиться с Кодексом этики внутреннего аудитора, МПСВА и Практическими рекомендациями по их применению, Законом Сарбейнса-Оксли, моделью COSO, моделью «Трех линий защиты» и др.»

Зуйкова Елена Руководитель направления аудита компаний Группы НЛМК Дирекции по аудиту ПАО «НЛМК».»Предисловие

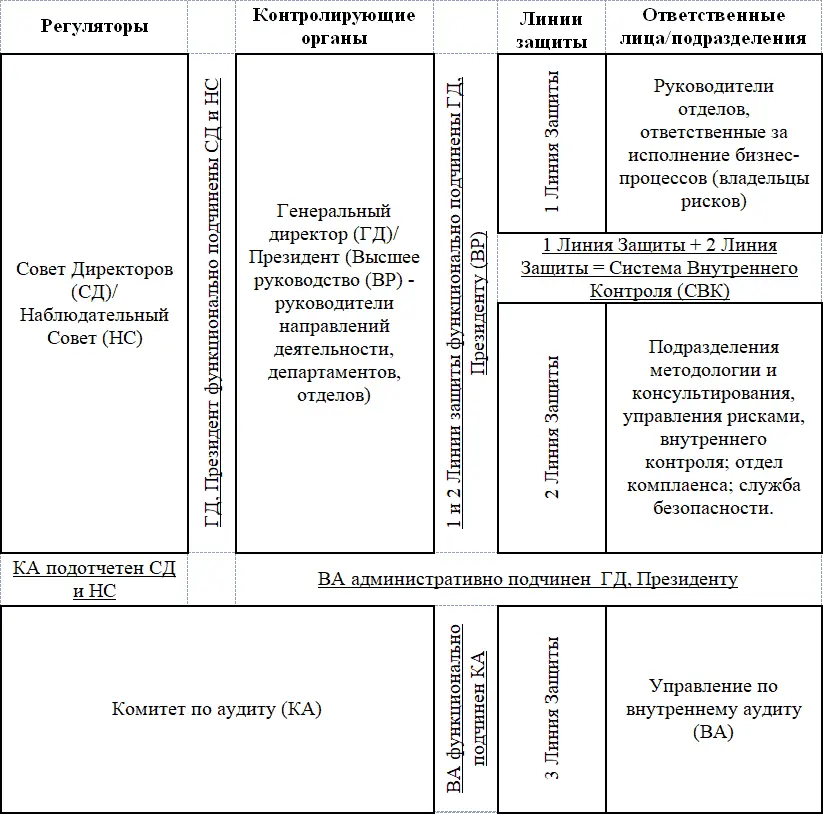

В большинстве крупных компаний в целях обнаружения и управления рисками используется Модель трех линий защиты. Данная модель представляет собой три фильтра или барьера для всех входящих в компанию рисков.

Данная модель позволяет не только эффективно функционировать каждой отдельной линии защиты на своем уровне, но и помогает четко сформулировать и разграничить цели и функции всех трех линий защиты, а также помогает им работать в едином системном и эффективном взаимодействии друг с другом.

На рисунке 1 схематично изображена данная модель. Подробнее ознакомиться с данной моделью (с описанием всех характеристик, присущих каждой линии защиты) вы можете в приложении № 1.

Рисунок 1. Модель трех линий защиты

Первую линию защиты представляют руководители отделов, ответственные за исполнение бизнес-процессов (так называемые, владельцы рисков). Они стараются эффективно исполнять свои ежедневные задачи, а также управлять рисками, как до начала осуществления бизнес-процессов, так и во время их исполнения. Это первая преграда для рисков.

На второй линии защиты представлены методологический и консультационный отделы, а также отделы по управлению рисками, внутреннего контроля, комплаенса и служба безопасности. Вторая линия обнаруживает и управляет рисками. Перечисленные выше структурные единицы (отделы) контролируют процесс эффективного и безрискового выполнения функций первой линии. И это второй барьер на пути входящих рисков.

Отмечу, что по существу, первые две линии защиты могут рассматриваться, как полноценная система внутреннего контроля (на практике принято использовать аббревиатуру – СВК).

Третья линия защиты или последний рубеж – это департамент по внутреннему аудиту. Данное подразделение проверяет эффективность работы всей СВК в целом (первой и второй линий защиты) и дает высшему руководству независимое заключение о том, что организация управляет рисками должным образом и ее система управления рисками и система внутреннего контроля являются эффективными.

Как мы видим, следует четко разграничивать внутренний контроль и внутренний аудит. При этом СВК выстраивает управление компанией: выполнение бизнес-процессов и работу с рисками, а СВА, в свою очередь, дает оценку: как и насколько эффективно работает СВК.

В этой связи обращаю ваше внимание, что в данной книге я постарался раскрыть основные составляющие эффективного функционирования именно третьей Линии защиты: внутреннего аудита (ВА). Данный вопрос представлен в книге в системном аспекте. Системность внутреннего аудита заключается во взаимодействии всех его элементов, которое принято называть системой внутреннего аудита или СВА.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внутренний аудит. Третья линия защиты, или Последний рубеж»

Представляем Вашему вниманию похожие книги на «Внутренний аудит. Третья линия защиты, или Последний рубеж» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Внутренний аудит. Третья линия защиты, или Последний рубеж» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.