Юлия Трященко - Основы бухгалтерского учета. Просто о сложном

Здесь есть возможность читать онлайн «Юлия Трященко - Основы бухгалтерского учета. Просто о сложном» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы бухгалтерского учета. Просто о сложном

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы бухгалтерского учета. Просто о сложном: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы бухгалтерского учета. Просто о сложном»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы бухгалтерского учета. Просто о сложном — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы бухгалтерского учета. Просто о сложном», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– Положение по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000 устанавливает порядок раскрытия информации об аффинированных лицах в бухгалтерской отчетности;

– Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 устанавливает правила формирования и представления информации по сегментам в бухгалтерской отчетности.

– Положение по бухгалтерскому учету «Информация о прекращаемой деятельности» ПБУ 16/02 устанавливает порядок раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности коммерческих организаций.

– Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000 устанавливает особенности бухгалтерского учета и отражения в бухгалтерской отчетности активов и обязательств, стоимость которых выражена в иностранной валюте, связанные с пересчетом стоимости этих активов и обязательств в рубли;

Инструкция к применению плана бухгалтерских счетов.

Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

План счетов

План счетов – система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности.

Бухгалтерский счет

Бухгалтерский счет прeдставляeт собой учетную позицию в бухгалтерском учeтe, прeдназначeнную для постоянного учета в дeнeжном выражении движения каждой однородной группы принадлежащих хозяйствующему субъекту средств и источников их образования методом двойной записи (по дебету и кредиту).

Это официальное определение и оно очень сложное для понимания. Если говорить человеческим языком бухгалтерский счет отражает определенный вид хозяйственных операций. Все хозяйственная жизнь организации, какой бы сложной она не была, состоит из очень простых операций, например – выдали зарплату, закупили материалы, продали товар в магазине. Все эти простые операции можно разбить на группы по однородным признакам для каждой такой группы существует свой счет. Например, расчеты с поставщиками – это 60 счет. Расчеты с персоналом по заработной плате это 70 счет и т. д.

Всего в бухгалтерском учете существует 99 таких счетов, от 01 до 99, все они отражены в специальной книге, называемой «План счетов». Существует еще такое понятие, как рабочий план счетов – это перечень счетов, которые пригодятся для учета операций в конкретной организации. К примеру, открылась фирма, руководство определило, чем она будет заниматься. Исходя из рода деятельности и размера организации, бухгалтер выбирает из Плана, какие счета ему пригодятся. То есть составляет свой, рабочий План. Небольшие предприятия могут вполне обойтись и 20-тью

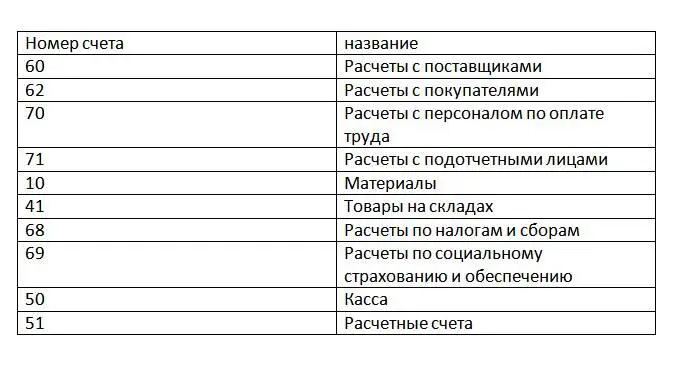

Совсем необязательно заучивать все счета, не один бухгалтер сегодня этого не делает. Но, для того, чтобы оценить работу фирмы, финансовое состояние, знать, как обстоят дела с расчетами с покупателями и поставщиками, нужно знать на каких счетах собирается жизненно необходимая для фирма информация и знать, как этой информацией пользоваться. Самые важные счета указаны в таблице:

Счета могут быть:

– активные

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы бухгалтерского учета. Просто о сложном»

Представляем Вашему вниманию похожие книги на «Основы бухгалтерского учета. Просто о сложном» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы бухгалтерского учета. Просто о сложном» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.