Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• страховка;

• амортизация (объяснено в примере 1–3);

2) переменные, к которым относятся:

• топливо;

• платеж таксопарку.

В примере 1–1 автомобиль показан в бухгалтерском учете как основное средство. Поясню, что под основными средствами в бухгалтерском учете понимается имущество, имеющее материальную форму, которое предприятие предполагает использовать в течение периода, превышающего один год. Имущество, не предназначенное для столь длительного использования (например, бензин), классифицируется в бухгалтерском учете в качестве оборотных активов. А что представляет собой амортизация в бухгалтерском учете?

Первоначальная стоимость автомобиля в бухгалтерском учете равна стоимости его приобретения – в нашем случае 5150 евро. Предположим, что вы будете эксплуатировать автомобиль в течение пяти лет, после чего продадите его на детали за 150 евро. Это значит, что потеря стоимости автомобиля за эти годы составит 5000 евро (5150 – 150). Такая потеря стоимости основного средства в бухгалтерском учете называется его износом или амортизацией. В бухгалтерском учете износ (амортизация) автомобиля составит 1000 евро ежегодно.

Владельцы автомобиля знают, что новая машина теряет в стоимости быстрее, чем подержанная, то есть в реальной жизни было бы неверным считать, что каждый год машина дешевеет на одну и ту же сумму, равную 1000 евро. Однако в бухгалтерском учете линейный метод равномерного начисления износа (амортизации) является самым популярным из-за своей простоты.

Если в конце срока эксплуатации вам не удастся продать машину за 150 евро, то износ за пятый год составит 1150 евро (1000 + + 150), где 150 евро – неправильная оценка стоимости возможной продажи.

Вернемся к управленческому учету и посмотрим, насколько выгодным для вас обещает быть данный бизнес и как скоро вы сможете окупить произведенные затраты (пример 1–4).

Как упоминалось выше, с точки зрения управленческого учета все расходы разделяются на две категории:

1) постоянныеи условно-постоянные, в том числе:

• аренда радиопередатчика – 600 евро в год (50 евро × × 12 мес.);

• ремонт – 250 евро в год;

• страховка – 240 евро в год;

• амортизация автомобиля – 1000 евро в год (см. пример 1–3).

Итого постоянных и условно-постоянных расходов: 2090 евро в год;

2) переменныена 1 км полезного пробега, в том числе:

• топливо (предположим, что его расход составляет 0,06 евро на 1 км полезного пробега);

• платеж таксопарку – 25 % от выручки, или 0,05 евро (0,2 евро × 25 %).

Всего переменных расходов: 0,11 евро на 1 км полезного пробега. Итак, получая с клиента 0,2 евро за 1 км полезного пробега, мы знаем, что 0,11 евро идет на покрытие переменных расходов, а 0,09 евро – на покрытие постоянных и условно-постоянных затрат [1] Обратите внимание на то, что в этой вводной главе термины «затраты» и «расходы» употребляются в одном и том же контексте, хотя в управленческом учете они имеют разное значение (что будет объяснено подробнее в следующей главе).

.

Чтобы определить точку безубыточности, необходимо рассчитать годовую сумму всех ожидаемых постоянных и условно-постоянных расходов в евро и разделить ее на 0,09.

Результат – количество километров, которое должна проехать машина, прежде чем окупятся постоянные, условно-постоянные и переменные расходы (точка нулевой прибыли). В нашем примере точка нулевой прибыли равна 23 222 км (2090: 0,09).

Это значит, что, когда машина с пассажирами проедет 23 222 полезных километра, за каждый из которых вам заплатят 0,2 евро, полученная выручка будет равна сумме всех затрат бизнеса, то есть будет достигнута точка нулевой прибыли. Начиная с 23 223-го километра бизнес станет приносить прибыль.

Возвратимся к бухгалтерскому учету и посмотрим, чем вы будете располагать на конец первого года при условии, что ваша машина «накрутила» 20 000 км полезного пробега (пример 1–5).

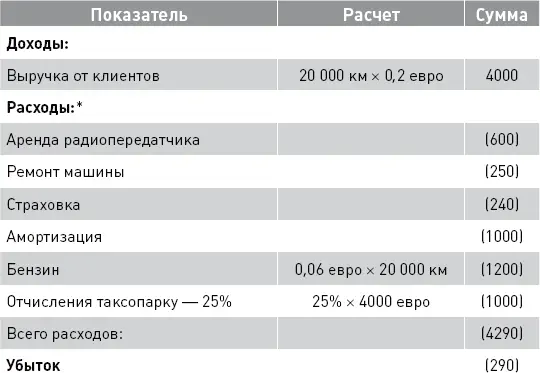

Рассчитаем вашу прибыль за первый год работы (табл. 1–2).

Таблица 1–2. Упрощенная форма бухгалтерского отчета о прибылях и убытках, евро

* Здесь и далее суммы расходов и убытков указываются в круглых скобках.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Управленческий учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Управленческий учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.