Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»

Здесь есть возможность читать онлайн «Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: accounting, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Самоучитель 1C 8.3 «Бухгалтерия предприятия»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Самоучитель 1C 8.3 «Бухгалтерия предприятия» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Самоучитель 1C 8.3 «Бухгалтерия предприятия»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Сумма государственной пошлины за регистрацию перехода права собственности на объект недвижимого имущества признается фактическими затратами организации на приобретение (сооружение и изготовление) последнего (п. 8 ПБУ 6/01). Государственная пошлина включается в первоначальную стоимость объекта основных средств, если она уплачена до принятия объекта на учет в качестве основного средства (до ввода в эксплуатацию) (п. 7, п. 8 ПБУ 6/01). В противном случае затраты на уплату госпошлины могут учитываться в составе расходов по обычным видам деятельности или в составе прочих расходов в зависимости от назначения использования объекта (п. 4, п. 5, п. 7, п. 11 ПБУ 10/99, п. 14 ПБУ 6/01).

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

• Формирование первоначальной стоимости объекта производится на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

• Сумма государственной пошлины за регистрацию права собственности отражается по кредиту счета 68 в корреспонденции со счетом 08 «Вложения во внеоборотные активы» или счетами учета затрат.

• При вводе в эксплуатацию объекта ОС сформированная первоначальная стоимость переносится с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

• Суммы начисленной амортизации отражаются по кредиту счета 02 «Амортизация основных средств» по отдельным объектам основных средств в корреспонденции со счетами учета затрат.

• Объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с отражением на субсчете 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы».

Основные средства принимаются к учету по первоначальной стоимости, которая определяется как сумма расходов на приобретение, сооружение, изготовление объекта, доставку и доведение его до состояния, в котором оно пригодно для использования (за исключением НДС и акцизов) (п. 1 ст. 256, п. 1 ст. 257 НК РФ, п. 9 ст. 258 НК РФ).

Стоимость основных средств, в том числе права на которые подлежат государственной регистрации, в общем порядке погашается посредством начисления амортизации в соответствии со ст. 259 НК РФ с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, независимо от даты его государственной регистрации (п. 4 ст. 259 НК РФ).

Государственная пошлина, уплаченная за государственную регистрацию права собственности на объект основных средств, в целях налогообложения прибыли учитывается:

• в первоначальной стоимости объекта, как сумма расходов, связанных с его приобретением, если пошлина уплачена до ввода объекта в эксплуатацию (п. 1 ст. 257 НК РФ, письмо Минфина РФ от 08.06.2012 № 03–03–06/1/295);

• в составе прочих расходов, связанных с производством и реализацией, если пошлина уплачена после ввода объекта в эксплуатацию (пп. 1 п. 1 ст. 264 НК РФ, письмо Минфина РФ от 24.07.2018 № 03–03–06/3/51800).

Налогоплательщик на основании абз. 2 п. 9 ст. 258 НК РФ вправе единовременно учесть в расходах часть затрат на капитальные вложения в основные средства (амортизационную премию)(п.2.3.2).

Приобретение объектов основных средств описан в п.1.1.

Сформированная на счете 08.03 «Строительство объектов основных средств» стоимость переносится при вводе ОС в эксплуатацию:

• на счет 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» с последующим переносом на счет 01.01 «Основные средства в организации» документом «Операция» (если переход права собственности зарегистрирован после ввода объекта в эксплуатацию);

• на счет 01.01 «Основные средства в организации» (если переход права собственности зарегистрирован до ввода объекта в эксплуатацию).

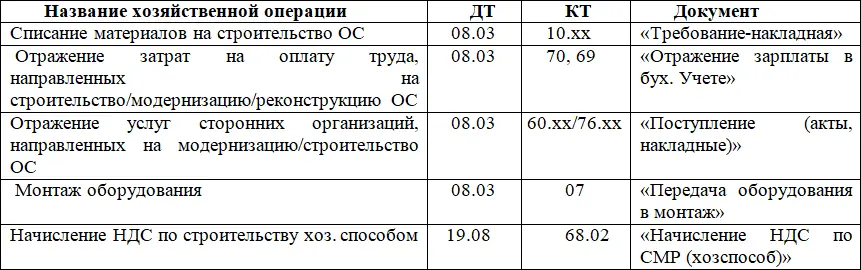

2.1.1. Отражение расходов, направленных на строительство ОС

2.1.2. Списание материалов на строительство ОС

Для отражения операции списания материалов на строительство ОС в системе 1С:БП оформляется документ «Требование-накладная».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»

Представляем Вашему вниманию похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.