Елена Лупикова - История бухгалтерского учета

Здесь есть возможность читать онлайн «Елена Лупикова - История бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент Кнорус, Жанр: accounting, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:История бухгалтерского учета

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-406-01788-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

История бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «История бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов, в том числе дистанционной формы обучения, преподавателей вузов, а также для всех, кто интересуется историей бухгалтерского учета.

История бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «История бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поэтому наряду с финансовым учетом существует управленческий, который является открытой системой. Он не ограничен двойной записью и не завершается балансом, его методологический инструментарий значительно шире, а объекты учета не ограничены. В связи с автономностью управленческого учета от финансового он является сферой безболезненного освоения международного опыта, так как не привязан к национальному законодательству и национальным учетным стереотипам.

Сохранение российской учетной системы оправдано, однако сосредоточенность исключительно на ней губительна. Компромисс национальных и международных стандартов необходим для адаптации, освоения и поиска методологических средств осуществления экстравертивного принципа.

Если рассматривать действия интровертивного и экстравертивного принципов в историческом аспекте, то наиболее устойчивым стереотипом современной методологии является двойная запись. Однако это не единственный способ учета: в настоящее время применяются методы простой и камеральной бухгалтерии, хотя их распространение ограничено. Двойная запись в то же время не является последним эволюционным решением. Фундаментальные изменения такого уровня являются редкими событиями и происходят в течение очень длительного времени. Новые решения учетных проблем – дело будущего.

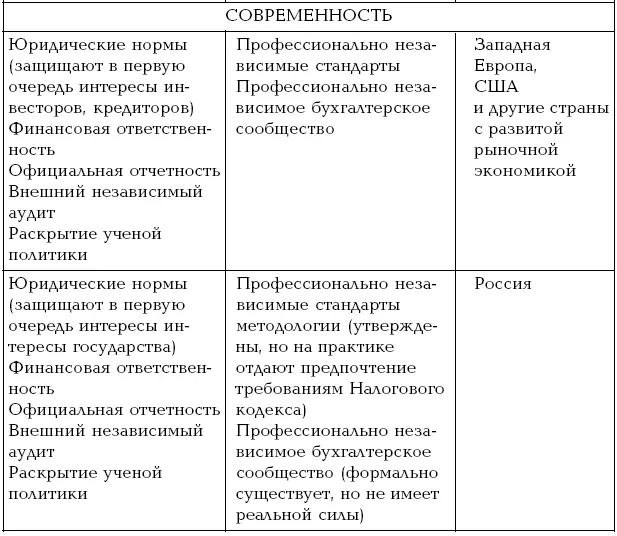

7.4. Парадигма суверенитета как соотношение профессиональной ответственности и профессиональной независимости

Парадигма суверенитета бухгалтерского учета регулирует соотношение профессиональной ответственности и профессиональной независимости учетного сообщества в сфере методологии бухгалтерского учета (табл. 7.2).

Таблица 7.2

Парадигма суверенитета бухгалтерского учета

Профессиональная ответственность появилась на ранних этапах эволюции (касты в странах Древнего Востока). При этом деятельность учетного сообщества всегда была объектом контроля, в странах Древнего Востока контроль имел государственное значение. Его целью было сохранить в исходном виде содержание документов и методологию учета, что в свою очередь оказывало мощное воздействие на формализованность и стабильность учетных стереотипов. Должностные инструкции эллинистического Египта регламентировали учетную деятельность до такой степени детально, что становилась очевидной невозможность и опасность отступлений от правил. В эволюции профессиональной ответственности были возвраты к такому варианту регламентации (например, в СССР), что всегда происходило на фоне бюрократизации управления в рамках командно-административной экономики.

Юридическое регулирование профессиональной ответственности берет начало с норм римского права, которые устанавливали обязанность вести документальный учет и признавали за ним функцию юридической доказательности. Разработка методологии учета (формализованность документов, учетных регистров, техника учетной регистрации) была прерогативой учетных работников. Именно такой вариант профессиональной ответственности был унаследован европейским правом.

Современный российский вариант профессиональной ответственности ориентирован на эволюционно-архаическую древневосточную модификацию (прямая государственная регламентация), но одновременно содержит признаки европейского варианта (нормы общего юридического регулирования, варианты учетной политики).

Профессиональная независимость возникла как следствие саморазвития методологии бухгалтерского учета и как средство самозащиты учетного сообщества. Эволюция независимости прошла путь от профессиональных знаний касты жрецов-чинов-ников до современных национальных и международных профессиональных сообществ.

Российский вариант суверенитета не ориентирован на профессиональную независимость отечественной методологии бухгалтерского учета, он сосредоточен в основном на ответственности. В России нет исторической основы и современных практических решений для развития профессиональной независимости. Такой подход может привести к невостребованности бухгалтеров отечественным бизнесом, снижению творческих поисков новых решений учетными работниками. Поэтому одним из приоритетных направлений реформы бухгалтерского учета в России является формирование бухгалтерской профессии и независимого профессионального суждения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «История бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «История бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «История бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.