Павел Меньшиков - Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

Здесь есть возможность читать онлайн «Павел Меньшиков - Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн, Иванов и Фербер, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-00057-014-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поэтому самый ценный актив – это рабочее время, и от того, насколько рационально главный бухгалтер его использует, зависит не только его личная продуктивность, но и эффективность работы всей бухгалтерии.

О том, как успевать делать все, что нужно, подчинить себе время и не тратить его впустую, поговорим в этой главе.

4.1. Почему необходимо регулярно проводить инвентаризацию рабочего времени бухгалтерии и как правильно это делать

Чтобы разобраться, на производство каких продуктов расходуется время главного бухгалтера и каждого сотрудника бухгалтерии, нужно провести инвентаризацию рабочего времени. А впоследствии делать это регулярно.

Известно, что со временем любой шкаф заполняется всяким хламом настолько, что хорошие вещи уже некуда класть. Так же и время засоряется неправильными делами настолько, что на нужные дела его не остается. Что мы делаем со шкафом? Инвентаризируем раз в год, выкидываем хлам, и место освобождается. Время тоже нуждается в ежегодной инвентаризации.

Существует два подхода к такой инвентаризации: стратегический (сверху) и тактический (снизу).

Стратегический подход предназначен для руководителей (главных бухгалтеров и их заместителей), так как они мыслят системно, стратегически и могут эффективно взглянуть на ситуацию с высоты птичьего полета.

Для рядовых бухгалтеров существует тактический уровень: подробно и ежедневно описывать, чем они занимаются. Иначе не получится, так как, с одной стороны, они сами не могут посмотреть на себя сверху, а с другой – главный бухгалтер не имеет возможности уловить все детали и тонкости работы каждого сотрудника.

Несмотря на существенную разницу этих двух подходов, каждый из них позволяет найти огромное количество резервов времени.

«Итак, с чего же начинать инвентаризацию?» – может спросить главный бухгалтер. Лучше всего с себя. Во-первых, час его труда – самый дорогостоящий в бухгалтерии, а значит, эффект от такой работы будет выше. А во-вторых – и это даже важнее – освободив свое время от ненужных дел, главный бухгалтер получает возможность потратить его на своих сотрудников, помочь им повысить, в свою очередь, и их эффективность работы.

4.2. Взгляд сверху – инвентаризация работы главного бухгалтера

Вы, наверное, не раз вечерами ловили себя на мысли, что рабочее время постоянно стремительно пролетает. Казалось бы, только что пришли утром на работу, а уже не за горами конец рабочего дня. И самое главное, что даже вспомнить особенно нечего. Целый день какая-то суета, беготня, без дела не сидели, а удовольствия от работы нет, так как результат не чувствуется.

И что в итоге? Главный бухгалтер, чтобы уйти домой с чувством морального удовлетворения, допоздна задерживается в офисе. В 18:00, когда все сотрудники уже разошлись, он вздыхает с облегчением: «Наконец-то можно спокойно поработать». И ежедневно до 8–9 вечера разгребает накопившиеся дела. И это уже даже авралом не считается – так, обычное дело.

Как же разобраться, куда уходит наше время?

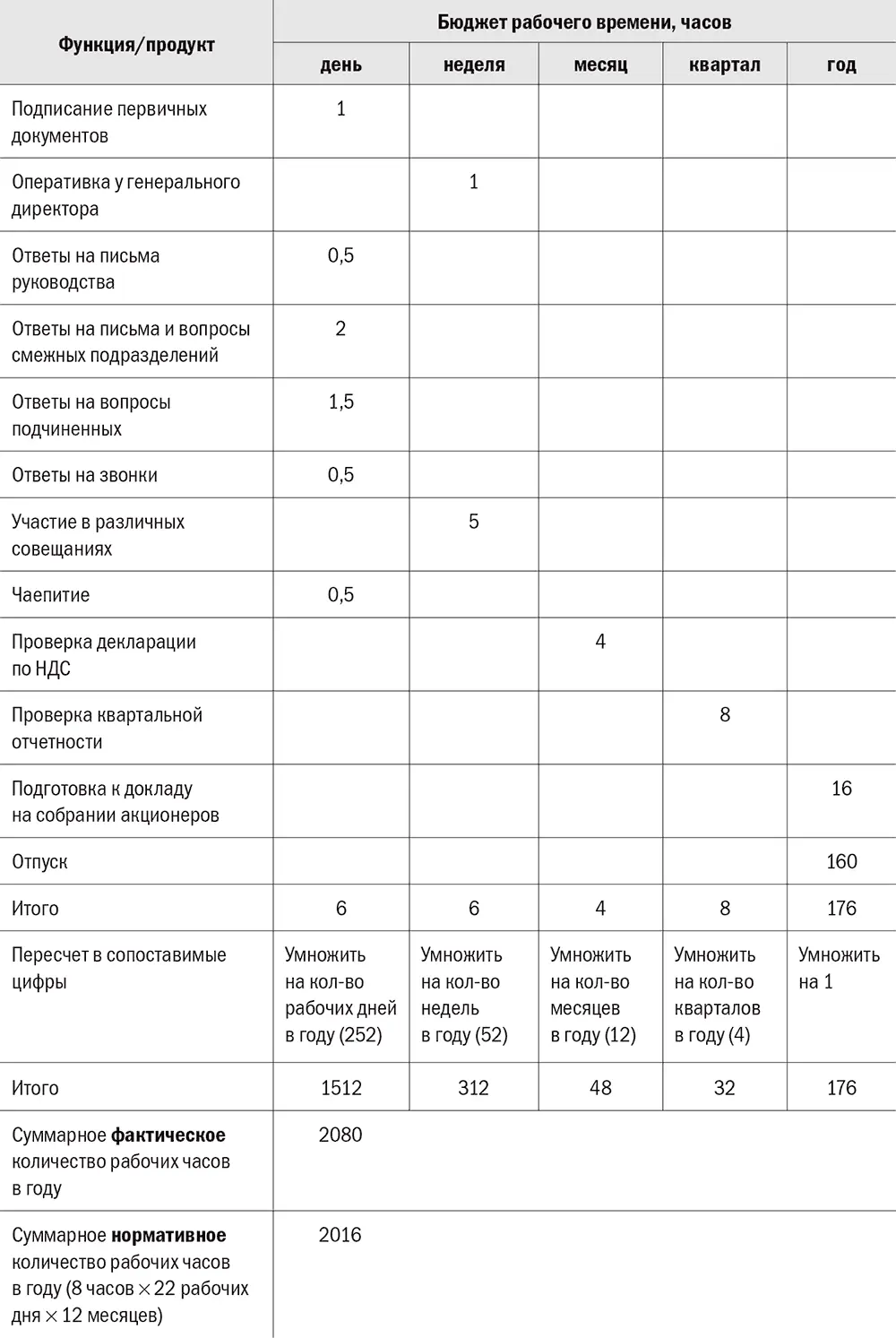

В табл. 4.1 приведен расчет годового бюджета рабочего времени главного бухгалтера. Эта таблица позволяет выделить повторяющиеся с определенной периодичностью работы и посчитать затрачиваемое на них время. Разумеется, все приведенные в ней цифры приблизительные, но такая погрешность вполне допустима, так как это взгляд сверху. В данном случае нам нужна не точность до минуты, а понимание ситуации в целом.

Таблица 4.1.Годовой бюджет рабочего времени главного бухгалтера (условный пример)

Итак, мы должны выделить основные ежедневные, еженедельные, ежемесячные, ежеквартальные и ежегодные дела, поместив их в соответствующие столбцы.

Например, мы уверены (так как это повторяется изо дня в день в течение нескольких лет), что на подписание первичных документов уходит примерно час в день. Еженедельную оперативку у генерального директора, которая отнимает 1,5 часа рабочего времени, помещаем в графу «неделя». Ежемесячную проверку декларации по НДС, на которую расходуется полдня, показываем в графе «месяц» и т. д.

После того как все задачи в таблице записаны, подсчитываем количество часов каждого столбца, а затем приводим все эти цифры в сопоставимый вид. 6,5 часа ежедневных задач умножаем на 252 рабочих дня, 1,5 часа еженедельных – на 52 недели и т. д. Затем складываем все полученные числа и получаем годовой фактический бюджет рабочего времени, который нужно сравнить с нормативным бюджетом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера»

Представляем Вашему вниманию похожие книги на «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.