Андрей Гартвич - «Упрощенка» с нуля. Новое 3-е издание

Здесь есть возможность читать онлайн «Андрей Гартвич - «Упрощенка» с нуля. Новое 3-е издание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2017, ISBN: 2017, Издательство: Издательство Питер, Жанр: accounting, Юриспруденция, small_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«Упрощенка» с нуля. Новое 3-е издание

- Автор:

- Издательство:Издательство Питер

- Жанр:

- Год:2017

- Город:Санкт-Петербург

- ISBN:978-5-496-02533-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«Упрощенка» с нуля. Новое 3-е издание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««Упрощенка» с нуля. Новое 3-е издание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Общие правила налогообложения рассматриваются применительно к указанной системе. Упрощенная система сравнивается с альтернативными налоговыми режимами.

Здесь вы не столкнетесь с обилием ссылок на нормативные акты. Акцент сделан на здравый экономический смысл и внутреннюю логику законодательства, освоение которой позволит вам в дальнейшем легко разбираться в самых сложных ситуациях.

Книга адресована самому широкому кругу читателей. Специальная подготовка не требуется.

«Упрощенка» с нуля. Новое 3-е издание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««Упрощенка» с нуля. Новое 3-е издание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

А налог на прибыль организаций, который считается федеральным налогом, уплачивается в два бюджета самими налогоплательщиками: меньшая часть – в федеральный бюджет, а большая – в региональный.

Укрупненный объект налогообложения

Для классификации налогов и сборов можно предложить следующие укрупненные объекты налогообложения:

• деятельность;

• собственность;

• право пользования природными ресурсами.

Здесь под деятельностью в первую очередь понимается предпринимательская деятельность, которая направлена на получение прибыли. Если предприятия и предприниматели работают эффективно, то почему бы им не поделиться частью заработанных средств на общегосударственные нужды?

Дополнительными налогами облагается деятельность, приносящая вред обществу. Это акциз и налог на игорный бизнес. Цель таких налогов – с одной стороны, ограничить эту деятельность, с другой – получить средства на нейтрализацию последствий.

Налогообложение собственности тоже по-своему логично. Из-за того что налогоплательщики обрастают собственностью, у государства возникают проблемы. Нужно содержать службы, занимающиеся охраной этой собственности от неприятностей.

Дополнительным налогом облагается собственность, которая наносит вред обществу и окружающей среде. Это транспортный налог.

Налогообложение прав на пользование природными ресурсами не менее логично. Природные ресурсы находятся в государственной собственности. Желающие пользоваться этими ресурсами должны оплачивать свои желания.

Налоговые режимы

Налоговый режим – это порядок исчисления и уплаты налогов и сборов, применяемый налогоплательщиком. Налоговые режимы делятся на общий режим налогообложения и специальные налоговые режимы.

Специальные налоговые режимы применяются налогоплательщиками по их собственному выбору, но при соблюдении определенных условий.

Общий режим налогообложения означает неприменение какого-либо специального режима.

Обычно специальный налоговый режимболее выгоден налогоплательщику.

Налоговым кодексом предусмотрены пять специальных налоговых режимов:

• упрощенная система налогообложения;

• патентная система налогообложения;

• система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

• система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

• система налогообложения при выполнении соглашений о разделе продукции.

В конце нашей книги упрощенная система налогообложения сравнивается с тремя следующими по списку специальными налоговыми режимами, а также с общим режимом налогообложения.

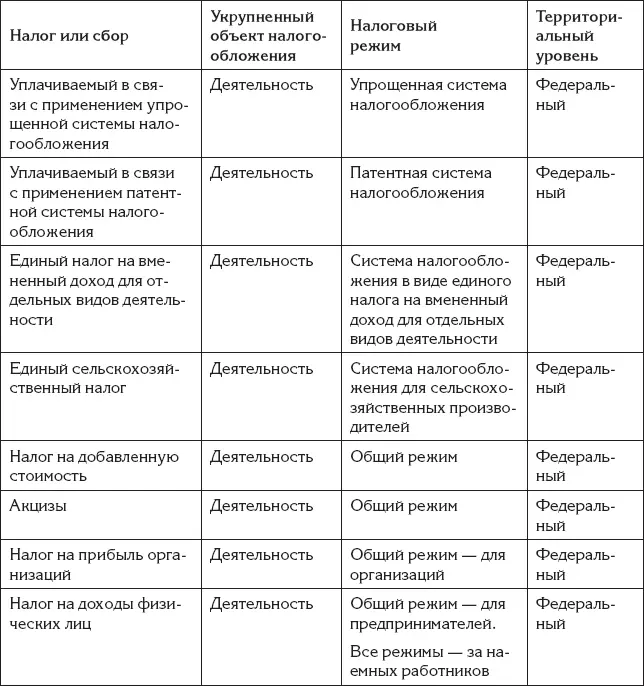

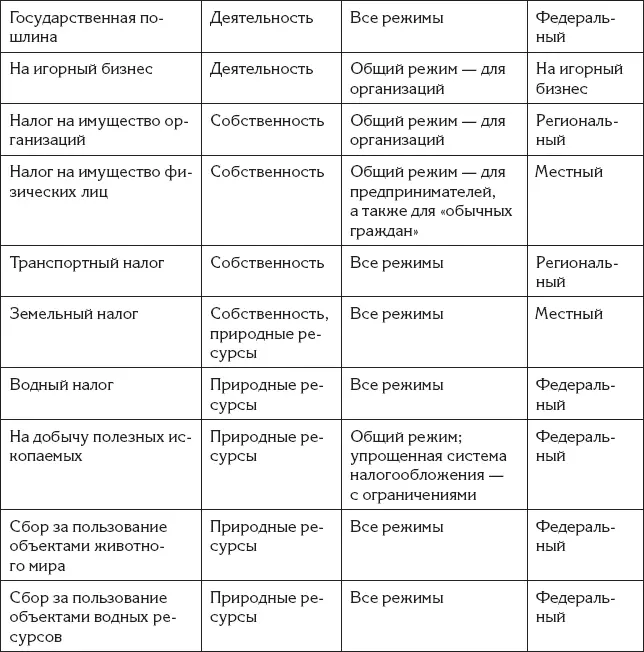

Таблица классификации

Классификация налогов и сборов по рассмотренным выше основаниям представлена в следующей таблице.

Таблица 1

Классификация налогов и сборов

Как можно видеть из табл. 1, при переходе на УСН у налогоплательщика сохраняется обязанность уплачивать большинство налогов, предусмотренных Налоговым кодексом (естественно, при наличии соответствующих оснований). Эти налоги будут кратко рассмотрены в нашей книге.

К федеральным налогам примыкает таможенная пошлина,которая взимается на основе Таможенного кодекса.

К федеральным налогам также примыкают обязательные страховые ВЗНОСЫ,которые уплачиваются организациями и индивидуальными предпринимателями за своих наемных работников на основании Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Акциз

Сразу рассмотрим из приведенной выше таблицы один налог – акциз. Но вовсе не потому, что этот налог имеет большое значение для налогоплательщиков, применяющих УСН. Сам по себе налог значения не имеет, поскольку с его исчислением и уплатой налогоплательщики, применяющие УСН, практически не сталкиваются. Однако они сталкиваются с понятием подакцизные товары.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««Упрощенка» с нуля. Новое 3-е издание»

Представляем Вашему вниманию похожие книги на ««Упрощенка» с нуля. Новое 3-е издание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Виктор Суворов - Тень Победы [Новое издание, исправленное и переработанное]](/books/69098/viktor-suvorov-ten-pobedy-novoe-izdanie-ispravl-thumb.webp)

![Виктор Суворов - Выбор [Новое издание, дополненное и переработанное]](/books/104262/viktor-suvorov-vybor-novoe-izdanie-dopolnennoe-i-thumb.webp)

![Виктор Суворов - Контроль [Новое издание, дополненное и переработанное]](/books/116207/viktor-suvorov-kontrol-novoe-izdanie-dopolnenno-thumb.webp)

![Виктор Суворов - Аквариум [Новое издание, исправленное и переработанное]](/books/405026/viktor-suvorov-akvarium-novoe-izdanie-ispravlenn-thumb.webp)

Обсуждение, отзывы о книге ««Упрощенка» с нуля. Новое 3-е издание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.