Коллектив авторов - Развитие интегрированной системы учета и отчетности - методология и практика. Монография

Здесь есть возможность читать онлайн «Коллектив авторов - Развитие интегрированной системы учета и отчетности - методология и практика. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие интегрированной системы учета и отчетности: методология и практика. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392175635

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие интегрированной системы учета и отчетности: методология и практика. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие интегрированной системы учета и отчетности: методология и практика. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Развитие интегрированной системы учета и отчетности: методология и практика. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие интегрированной системы учета и отчетности: методология и практика. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Следование международным стандартам отчетности позволяет достичь ее большей корректности за счет единства требований к составлению. Единые требования уменьшают искажения и произвольность, которые могут быть связаны с акцентом на несущественных подробностях, произвольной оценкой отчетных статей, избирательным отношением к содержанию и видам отчетов, намеренной фальсификацией информации. Кроме того, представление национальных экономик в международных статистических справочниках должно быть сопоставимым в пределах общепризнанных альтернативных вариантов, что придает международным стандартам государственную значимость.

Международная стандартизация учета в полной мере отвечает интересам транснациональных компаний. Деятельность транснациональных компаний охватывает интересы инвесторов многих стран, поэтому их отчетность ориентируется на международные стандарты. Для них приоритет какой-либо национальной учетной системы может привести к невозможности объективной оценки эффективности инвестиций.

В последние годы между гармонизацией и стандартизацией наблюдается значительное сближение.

В рамках единого системного бухгалтерского учета принято выделять финансовый и управленческий бухгалтерский учет. Эти два вида учета близки друг к другу настолько, что если учет в целом можно назвать языком бизнеса, то финансовый и управленческий учет можно назвать диалектами этого языка.

Термин «анализ» происходит от греческого слова «расчленяю», «разделяю». В узком смысле слова анализ представляет собой расчленение предмета на отдельные составляющие части и элементы для изучения их как частей общего и целого. Системный подход к изучению экономических и общих природных явлений – это комплексное изучение экономики как единого целого с позиции системного анализа. Реальное положение дел отражает двойственность ситуации, поскольку различают анализ существующих систем и конструирование, синтез систем для достижения определенных целей. Анализ и синтез неразрывно и тесно связаны.

Теория анализа предполагает, чтобы синтезировать многообразие подходов к анализу и оценке финансово-экономического состояния предприятия, его организационного строения и системы управления, необходима диагностика.

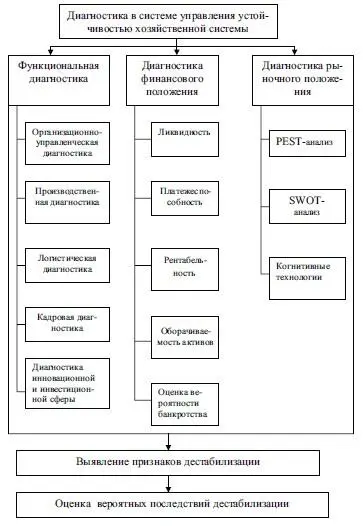

Диагностика в управлении устойчивым развитием призвана распознавать институционально-нормативную «среду» предприятия и служить основой для принятия управленческих решений, направленных на повышение финансовой, организационной, производственной и рыночной устойчивости хозяйственной системы. Это также одна из задач учетно-аналитической системы.

Необходимо рассмотреть в целях повышения эффективности управления устойчивостью хозяйственной системы идентификацию уровня рефлективности системы структурообразующим элементам ее организации, что должно быть принято за основу функциональной диагностики. Логическая модель процесса диагностики в учетно-аналитической системе показана на рис. 1.

Диагностика как способ распознавания состояния социально-экономической системы посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений. Элементы социально-экономических систем, свойства которых подлежат определению, обычно недоступны для непосредственного наблюдения и измерения. Поэтому следует измерять не их параметры, а параметры процессов, порождаемых элементами этих систем и доступных для измерений.

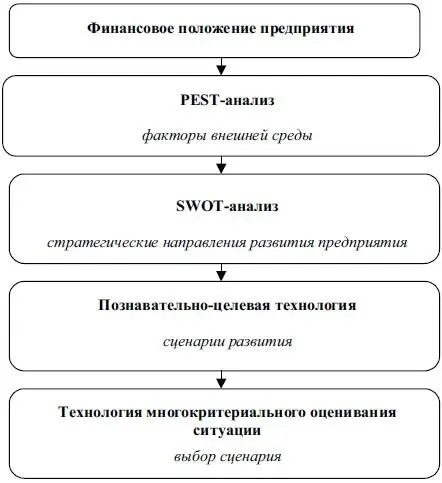

Однако для более полной оценки и определения реального финансово-хозяйственного положения предприятия в условиях глобализации недостаточно использования только традиционных методов. Существует в учетно-аналитической системе еще как минимум четыре технологии, которые могут помочь руководителю в решении этой проблемы:

– PEST-анализ;

– SWOT-анализ;

– познавательно-целевая технология (когнитивная технология);

– технология многокритериального оценивания ситуации (рис. 2).

Рис. 1.Логическая модель процесса диагностики в учетно-аналитической системе

Рис. 2.Порядок применения технологий оценки реального финансово-хозяйственного положения предприятия

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие интегрированной системы учета и отчетности: методология и практика. Монография»

Представляем Вашему вниманию похожие книги на «Развитие интегрированной системы учета и отчетности: методология и практика. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие интегрированной системы учета и отчетности: методология и практика. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.