В. Захарьин - Расчеты с подотчетными лицами - бухгалтерский учет и налогообложение.

Здесь есть возможность читать онлайн «В. Захарьин - Расчеты с подотчетными лицами - бухгалтерский учет и налогообложение.» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Текст издания проиллюстрирован практическими примерами.

Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение. — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

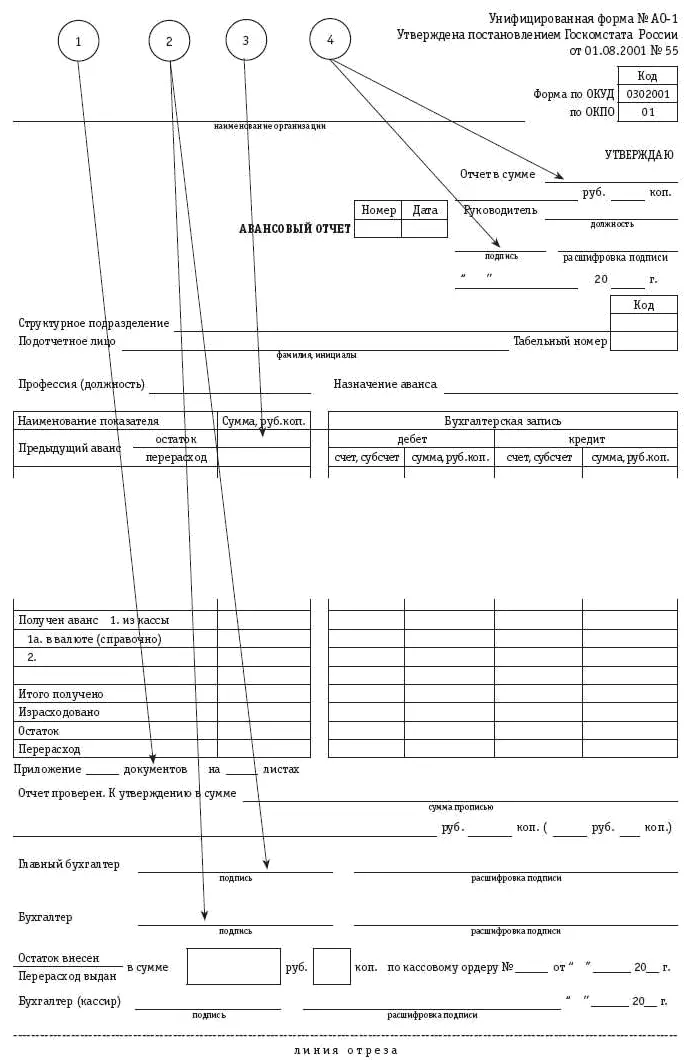

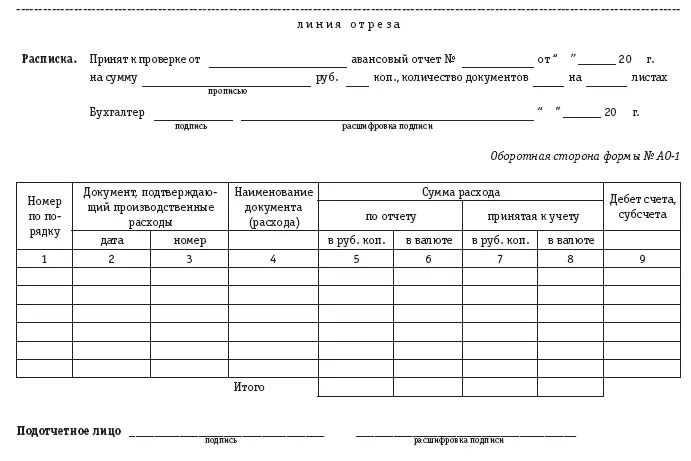

Ниже приводится упрощенная форма авансового отчета, в которой указаны реквизиты, на правильность заполнения которых кассир должен обращать особое внимание. Так как авансовый отчет заполняется, как правило, в бухгалтерии (но не в кассе), пример заполнения не приводится.

На основании утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, которые должны содержать следующие реквизиты: наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении) и т.д. (п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н). Поэтому для отражения операции по списанию выданных сумм с подотчетного лица должен быть в наличии первичный учетный документ.

Если оформленные документы не позволяют проверить достоверность произведенной хозяйственной операции, то есть в них не указаны данные продавца, то суммы денежных средств, выданные работнику на закупку, должны считаться личным доходом данного работника, подлежащим включению в совокупный налогооблагаемый доход. При этом такое решение принимается руководителем организации с учетом других документов и обстоятельств, подтверждающих данную ситуацию.

Из вышеприведенного следует, что только при соблюдении определенных условий произведенные затраты по приобретению товарно-материальных ценностей могут быть отнесены на себестоимость продукции, работ, услуг или счета учета товарно-материальных ценностей.

Если к авансовому отчету приложены оправдательные документы, а при проверке наличия оприходования оплаченного товара выяснится его отсутствие, подотчетная сумма также подлежит включению в совокупный доход подотчетного лица.

1. Количество документов должно соответствовать числу записей на обороте. Количество листов, как правило, превышает количество документов.

2. Необходимо наличие подписей бухгалтера, подтверждающего целевое назначение и правомерность принятия к учету израсходованных сумм, а также главного бухгалтера, разрешающего выдачу наличных денежных средств в погашение перерасхода или прием остатка ранее выданных денежных средств.

3. Должно быть указано состояние расчетов с подотчетным лицом по ранее выданным авансам. Выдача аванса при наличии ранее не погашенной подотчетной суммы является нарушением Порядка ведения кассовых операций. Однако на практике это встречается достаточно часто. В принципе, за состоянием расчетов должен следить бухгалтер на соответствующем рабочем месте. В то же время обязанность по ведению аналитического учета расчетов с подотчетными лицами может быть возложена на бухгалтера-кассира. В этом случае вышеуказанные суммы должны вписываться кассиром, причем при этом целесообразно делать соответствующие отметки до того, как будут заполнены другие реквизиты авансового отчета.

4. Отсутствие подписи руководителя организации, утверждающего авансовый отчет, а также суммы в указанной строке делает документ недействительным, и суммы наличных денежных средств должны расцениваться как излишек или недостача (в зависимости от того, осуществлялся прием остатка или выплата перерасхода).

Согласно п. 11 Порядка ведения кассовых операций организация вправе выдавать под отчет наличные денежные средства на хозяйственные и командировочные расходы без каких-либо ограничений. Однако при этом каждый отдельный платеж, совершенный подотчетным лицом сторонней организации, не должен превышать установленных пределов расчетов наличными денежными средствами. Это требование относится как к случаю, если физическое лицо имеет на руках доверенность, выданную организацией на право осуществления отдельных операций, так и к случаю, если доверенность отсутствует: подотчетное лицо действует от лица работодателя, который должен впоследствии одобрить действия физического лица посредством утверждения авансового отчета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.»

Представляем Вашему вниманию похожие книги на «Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расчеты с подотчетными лицами: бухгалтерский учет и налогообложение.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.