П. Никаноров - Учет и налогообложение расходов на страхование работников

Здесь есть возможность читать онлайн «П. Никаноров - Учет и налогообложение расходов на страхование работников» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет и налогообложение расходов на страхование работников

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-248-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет и налогообложение расходов на страхование работников: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет и налогообложение расходов на страхование работников»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Рассмотрены положения Федерального закона от 30.04.2008 № 56-ФЗ, определяющие обязанности сторон трудовых отношений в части дополнительного обеспечения пенсионных накоплений граждан, а также отраслевые особенности регулирования трудовых отношений в сфере страхования работников.

Учет и налогообложение расходов на страхование работников — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет и налогообложение расходов на страхование работников», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Жизнь и здоровье работников ведомственной охраны подлежат обязательному личному страхованию за счет средств федеральных органов исполнительной власти, имеющих право на создание ведомственной охраны, и (или) за счет средств собственников охраняемых объектов.

В свою очередь, занимающиеся частной детективной и охранной деятельностью граждане подлежат обязательному страхованию за счет средств соответствующего предприятия на случай гибели, получения увечья или иного повреждения здоровья в связи с осуществлением сыскных или охранных действий.

Страхование спасателей осуществляется за счет средств на содержание спасательных служб и формирований. При этом страхование производится при назначении на должности спасателей в профессиональные аварийно-спасательные службы, аварийно-спасательные формирования, а также в случае привлечения в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований к проведению работ по ликвидации чрезвычайных ситуаций.

Страховыми событиями для спасателей профессиональных аварийно-спасательных служб, профессиональных аварийно-спасательных формирований являются гибель (смерть) при исполнении ими обязанностей, возложенных на них трудовым договором (контрактом), смерть, наступившая вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период и в связи с исполнением ими обязанностей, возложенных на них трудовым договором (контрактом), а также потеря трудоспособности, наступившая как следствие исполнения вышеуказанных обязанностей. При этом в заключении, выдаваемом органами, уполномоченными на то Правительством РФ, должно содержаться указание о связи страхового события с исполнением застрахованным спасателем обязанностей, возложенных на него трудовым договором (контрактом).

Страховыми событиями для спасателей, привлекаемых к проведению работ по ликвидации чрезвычайных ситуаций в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований, являются гибель (смерть) в ходе проведения работ по ликвидации чрезвычайных ситуаций, смерть, наступившая вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в ходе проведения вышеуказанных работ, а также потеря трудоспособности, наступившая как следствие их участия в проведении данных работ. При этом в заключении, выдаваемом органами, уполномоченными на то Правительством РФ, должно содержаться указание о связи страхового события с участием застрахованного спасателя в проведении работ по ликвидации чрезвычайных ситуаций.

Страхование спасателей производится на сумму не менее 20 000 руб.

Страхование спасателей профессиональных аварийно-спасательных служб, профессиональных аварийно-спасательных формирований производится федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, организациями, создающими профессиональные аварийно-спасательные службы, профессиональные аварийно-спасательные формирования за счет финансовых средств, выделяемых на содержание аварийно-спасательных служб, аварийно-спасательных формирований.

В свою очередь, страхование спасателей, привлеченных к проведению работ по ликвидации чрезвычайных ситуаций в индивидуальном порядке либо в составе нештатных или общественных аварийно-спасательных формирований, производится федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, организациями, руководителями ликвидации чрезвычайных ситуаций, привлекшими спасателей к участию в проведении вышеуказанных работ, за счет финансовых средств, выделенных на ликвидацию чрезвычайных ситуаций.

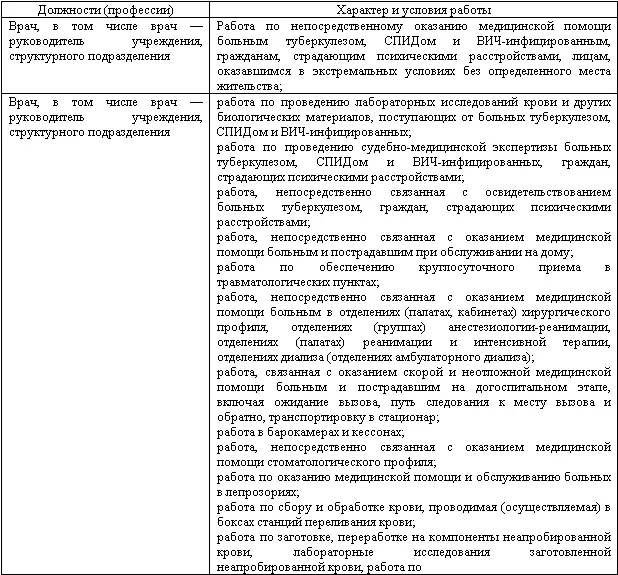

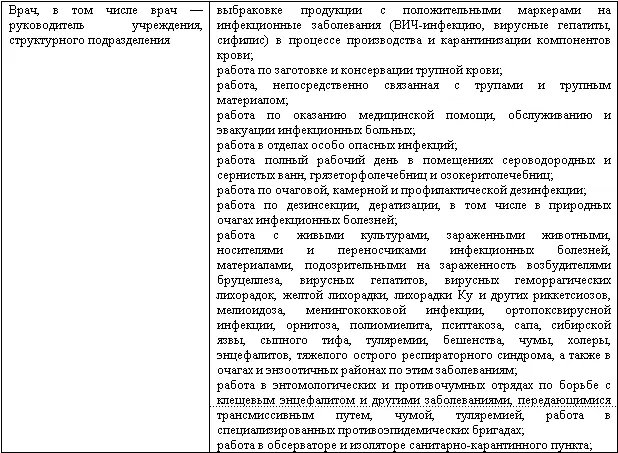

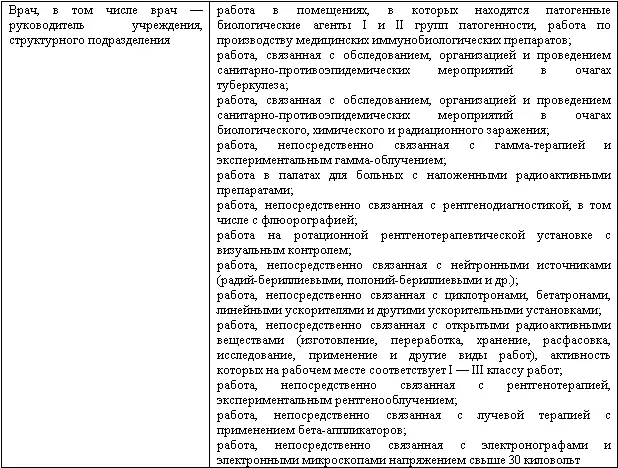

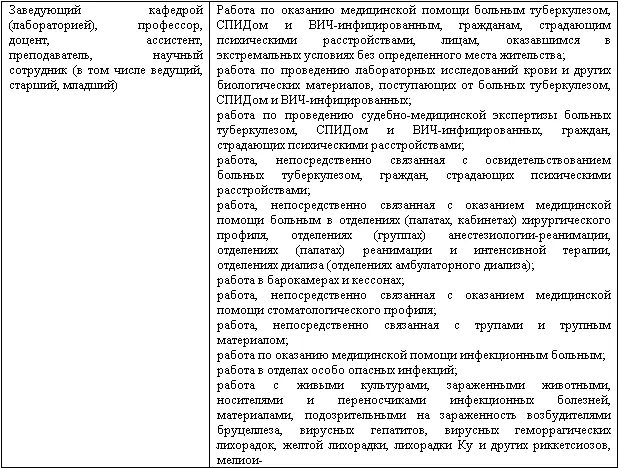

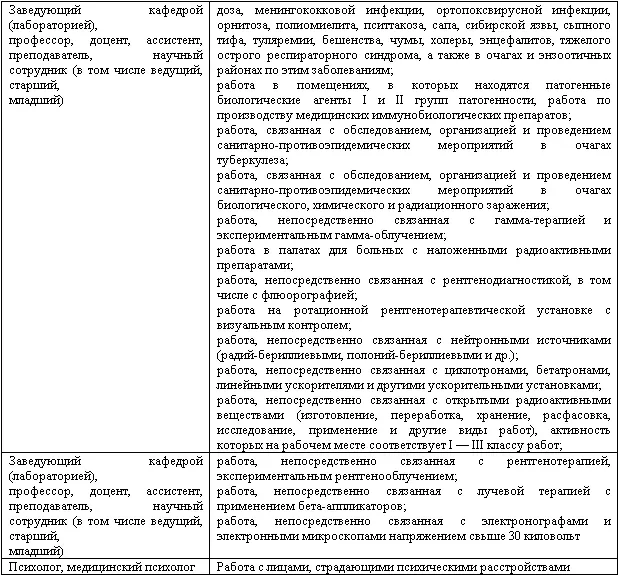

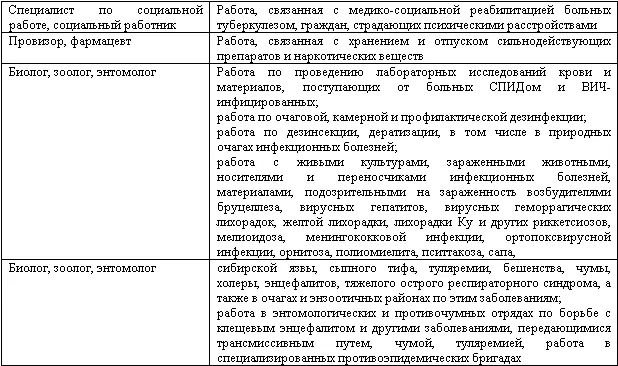

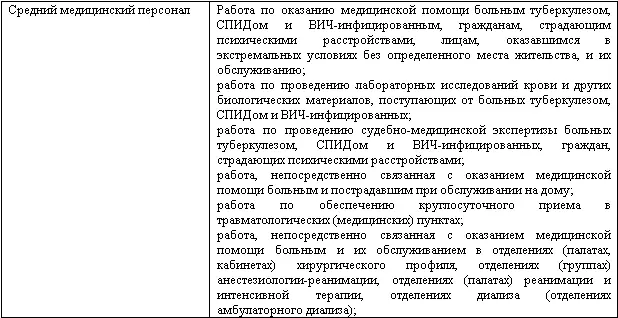

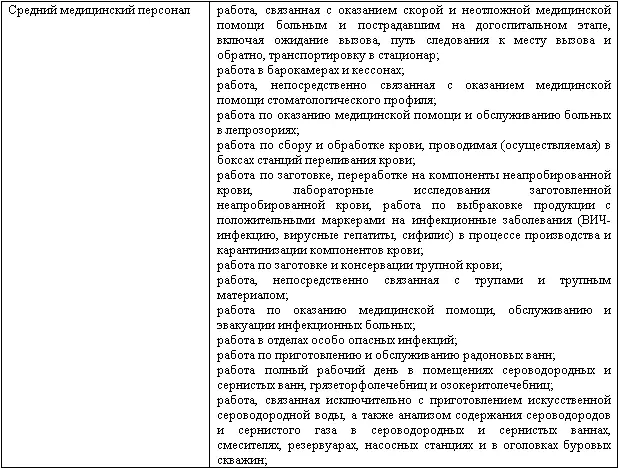

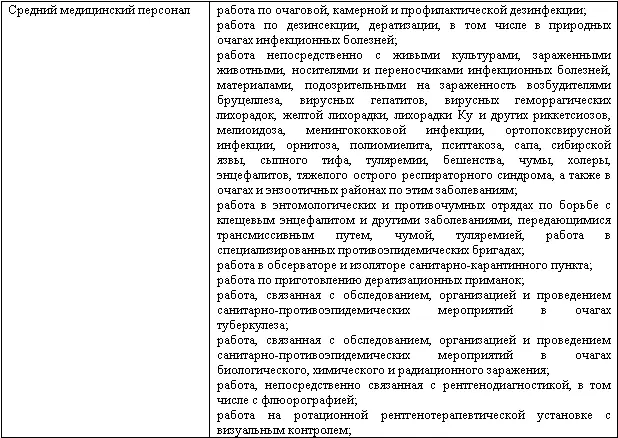

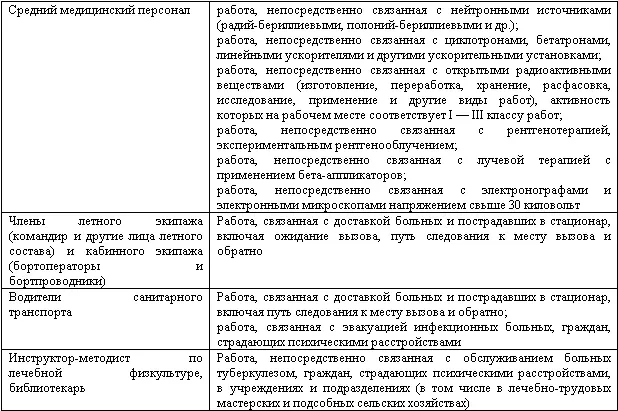

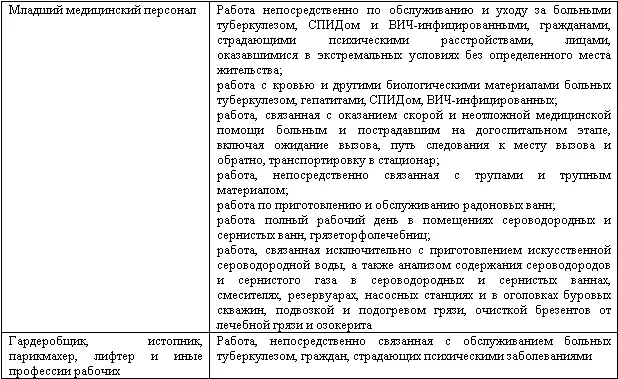

Перечень должностей подлежащих обязательному страхованию медицинских, фармацевтических и иных работников государственной и муниципальной систем здравоохранения, занятие которых связано с угрозой жизни и здоровью этих работников, утвержден постановлением Правительства РФ от 03.04.2006 № 191. В данный перечень включены:

Действие данного переченя распространяется на выполняющих предусмотренные в нем работы медицинских, фармацевтических и иных работников учреждений (структурных подразделений учреждений), подведомственных федеральным органам исполнительной власти.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет и налогообложение расходов на страхование работников»

Представляем Вашему вниманию похожие книги на «Учет и налогообложение расходов на страхование работников» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Учет и налогообложение расходов на страхование работников» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.