Светлана Уткина - Расходы организации - бухгалтерский и налоговый учет

Здесь есть возможность читать онлайн «Светлана Уткина - Расходы организации - бухгалтерский и налоговый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы организации: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы организации: бухгалтерский и налоговый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы организации: бухгалтерский и налоговый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие будет полезно как опытным бухгалтерам и аудиторам, так и начинающим работникам экономических служб.

Издание подготовлено при содействии Агентства Деловой Литературы «Ай Пи Эр Медиа»

Расходы организации: бухгалтерский и налоговый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы организации: бухгалтерский и налоговый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для расчета суммы дивидендов используется показатель чистой прибыли (при расчете учитываются и отложенные налоговые активы (ОНА) и обязательства (ОНО) (Письмо Минфина России от 25.01.2005 № 03-03-01-04/1/28).

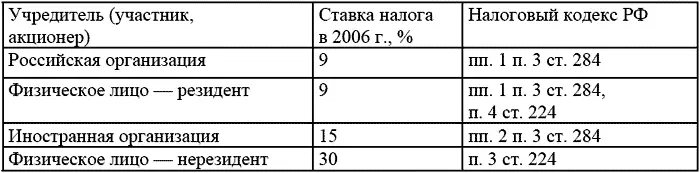

Если организация выплачивает дивиденды (доходы) учредителям (участникам), то согласно п. 2 ст. 275 НК РФ она признается налоговым агентом. Таким образом, организация должна исчислить, удержать из доходов учредителей (участников) и перечислить в бюджет налог с суммы выплаченных доходов (НДФЛ). Такая обязанность возникает у организации независимо от того, кто является участником: организация или физическое лицо, иностранец или резидент.

Налог удерживается организацией в момент выплаты доходов и перечисляется в бюджет в течение 10 дней со дня выплаты дохода (п. 4 ст. 287 НК РФ).

При этом налог удерживается с применением следующих ставок:

С 1 января 2005 г. Федеральным законом от 29.07.2004 № 95-ФЗ ставка налога в отношении доходов в виде дивидендов, выплачиваемых российским учредителям (участникам) – организациям и физическим лицам, увеличена с 6 до 9%. Новая ставка применяется ко всем суммам дивидендов, выплачиваемым после 1 января 2005 г., независимо от того, когда и за какой период начислены дивиденды. Даже если в 2005 г. организация выплачивает дивиденды за 2004 г. (или за еще более ранние периоды), то налог удерживается по ставке 9% (Письмо Минфина России от 29.06.2005 № 03-05-01-04/215).

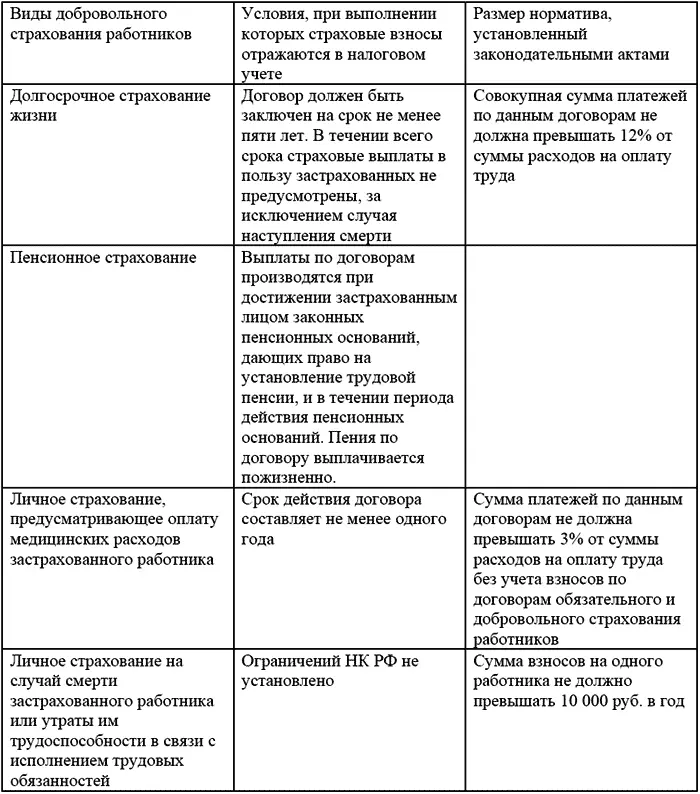

Добровольное страхование

В бухгалтерском учете расходы на страхование не нормируются. Затраты на страхование признаются в том отчетном периоде, к которому они относятся, независимо от того в какой момент денежные средства были перечислены контрагенту. Но поскольку, договоры страхования заключаются на несколько месяцев (лет), то страховые премии относятся к нескольким отчетным периодам. Первоначально сумма страхового взноса классифицируется как расходы будущих периодов с отражением на счете 97 «Расходы будущих периодов», а затем списывается на затраты производства и реализации (п. 65 Положения по ведению бухгалтерского учета и бухгалтерский отчетности, утвержденного Приказом Минфина России от 29.07.1998 г. №34н).

Пунктом 16 ст. 255 НК РФ определены добровольного страхования, которые вправе учесть при расчете налога на прибыль:

В соответствии со ст. 263 НК РФ расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. В случае, если страховые тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

ГК РФ определено, что на указанных Федеральным Законом РФ лиц не может быть возложена обязанность по страхованию иска гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц (ст. 935 ГК РФ). При этом объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом (ст. 936 ГК РФ).

Федеральным законом РФ от 21.07.1997 г. №116-ФЗ «О промышленной безопасности опасных производственных объектов» в организациях, эксплуатирующих опасные производственные объекты, возложена обязанность страховать ответственность за причинение вреда жизни, здоровью и имуществу других лиц и окружающей природной среды в случае аварии на опасном производственном объекте. Статьей 15 вышеназванного Закона №116-ФЗ определены объекты, подлежащие обязательному страхованию, риски от которых они должны быть застрахованы и минимальные размеры страховых сумм.

В тоже время, по мнению МНС России, страховые премии (взносы) по обязательному страхованию признаются расходами для целей налогообложения прибыли, если в законодательстве РФ определены объекты, подлежащие обязательному страхованию, риски , от которых эти объекты должны быть застрахованы, минимальные размеры страховых сумм и другие условия, а у страховой организации имеется лицензия на соответствующий вид страхования (письмо МНС России от 09.09.2004 г. №02-4-10/252).

Таким образом, расходы организации по страхованию ответственности за причинение вреда при эксплуатации опасного производственного объекта, производимые в соответствии с Законом №116-ФЗ, в соответствии со ст. 263 НК РФ включаются в состав прочих расходов, связанных с производством и реализацией.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы организации: бухгалтерский и налоговый учет»

Представляем Вашему вниманию похожие книги на «Расходы организации: бухгалтерский и налоговый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы организации: бухгалтерский и налоговый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.