Ольга Соснаускене: Бухгалтерский учет и налогообложение в строительстве

Здесь есть возможность читать онлайн «Ольга Соснаускене: Бухгалтерский учет и налогообложение в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. категория: accounting / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Бухгалтерский учет и налогообложение в строительстве

- Автор:

- Жанр:

- Язык:Русский

- Рейтинг книги:3 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Бухгалтерский учет и налогообложение в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет и налогообложение в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ольга Соснаускене: другие книги автора

Кто написал Бухгалтерский учет и налогообложение в строительстве? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Бухгалтерский учет и налогообложение в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет и налогообложение в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

Дебет 90-3 «НДС», Кредит 68-2 «Расчеты по НДС» – начислен НДС;

Дебет 68-2 «Расчеты по НДС», Кредит 19 «НДС по приобретенным ценностям» – принят к вычету НДС, исчисленный ранее с полученных авансов;

Дебет 90-9 «Прибыль (убыток) от продаж», Кредит 99 «Прибыли и убытки» – отражен финансовый результат от подрядной деятельности;

Дебет 99 «Прибыли и убытки», Кредит 68, субсчет «Расчеты по налогу на прибыль»– исчислен налог на прибыль.

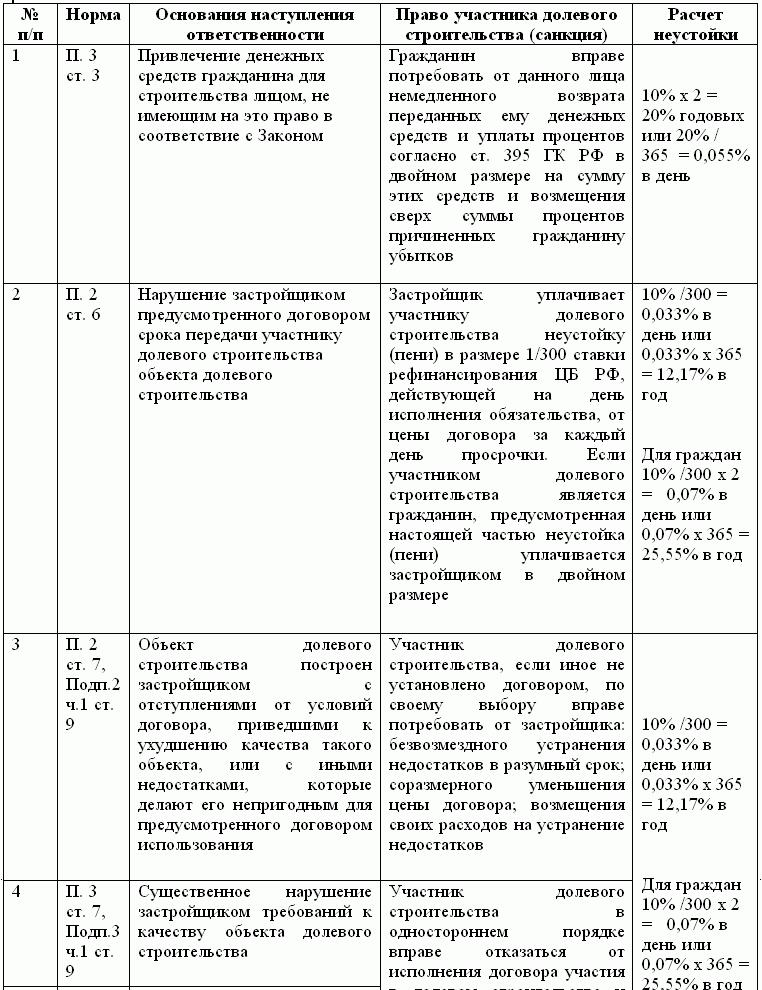

Правила представления застройщиками ежеквартальной отчетности об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, утверждены Постановлением Правительства РФ от 27 октября 2005 г . № 645 «О ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства» (с изм. и доп. от 16 января 2007 г .).

В состав отчетности включается следующая информация.

1. Отчетность застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства (приложение № 1 к Правилам).

2. Сведения о многоквартирном доме или ином объекте недвижимости, строящемся застройщиком с привлечением денежных средств участников долевого строительства (приложение № 2 к Правилам). Согласно п. 8 Правил эта форма заполняется отдельно по каждому объекту недвижимости и представляется начиная с квартала, в течение которого был заключен первый договор, и по квартал, в течение которого застройщиком были исполнены обязательства по последнему договору. При наличии расторгнутых за отчетный период договоров (графа 7 формы) в составе отчетности представляется справка с указанием оснований расторжения каждого договора. При наличии неисполненных (просроченных) обязательств по договорам (графа 11 формы) в составе отчетности представляется справка с указанием причин ненадлежащего исполнения обязательств.

3. Сведения об использовании застройщиком привлеченных денежных средств участников долевого строительства (приложение № 3 к Правилам). Согласно п. 9 Правил указанная форма содержит обобщенную информацию по всем объектам недвижимости. При наличии прочих расходов (графа 7 формы) в составе отчетности представляется справка с указанием направления расходования денежных средств в соответствии с проектной документацией, предусматривающей это направление расходования.

4. Сведения о размере собственных средств и нормативах оценки финансовой устойчивости деятельности застройщика (приложение № 4 к Правилам).

5. Ежеквартальная бухгалтерская отчетность застройщика (по итогам iv квартала – годовая), составленная в соответствии с требованиями законодательства Российской Федерации. Отчетность составляется по состоянию на последний календарный день квартала календарного года (т.е. на 31 марта, 30 июня, 30 октября, 31 декабря). Отчетность представляется за квартал, если в течение этого квартала действовал хотя бы один договор участия в долевом строительстве или если у застройщика имелись неисполненные обязательства по договору. Отчетность представляется в уполномоченный орган (ФСФР России) не позднее 30 дней после окончания отчетного квартала. Отчетность за IV квартал представляется не позднее 90 дней после окончания IV квартала. Датой представления отчетности считается дата ее поступления в уполномоченный орган.

Порядок заполнения форм ежеквартальной отчетности застройщика установлен Методическими указаниями по заполнению форм ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, утвержденными приказом ФСФР России от 12.01.06 г. № 06-2/пз-н.

Отчетность составляется на основе:

– индивидуальных данных застройщика;

– данных о создаваемых объектах недвижимости;

– данных бухгалтерского учета и отчетных документов застройщика.

Постановлением Правительства РФ от 21 апреля 2006 г . № 233 «О нормативах оценки финансовой устойчивости деятельности застройщика» (с изм. и доп. от 16 января 2007 г .) установлены для применения с 1 января2007 г. следующие нормативы.

1. Минимальный размер собственных денежных средств застройщика – 7% средств, привлеченных на основании договоров участия в долевом строительстве.

2. Нормативы оценки финансовой устойчивости деятельности застройщика:

норматив обеспечения обязательств – не менее 1;

Шрифт:

Интервал:

Закладка:

Похожие книги на «Бухгалтерский учет и налогообложение в строительстве»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет и налогообложение в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет и налогообложение в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.