Ольга Соснаускене: Бухгалтерский учет и налогообложение в строительстве

Здесь есть возможность читать онлайн «Ольга Соснаускене: Бухгалтерский учет и налогообложение в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. категория: accounting / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Бухгалтерский учет и налогообложение в строительстве

- Автор:

- Жанр:

- Язык:Русский

- Рейтинг книги:3 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Бухгалтерский учет и налогообложение в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет и налогообложение в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ольга Соснаускене: другие книги автора

Кто написал Бухгалтерский учет и налогообложение в строительстве? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Бухгалтерский учет и налогообложение в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет и налогообложение в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

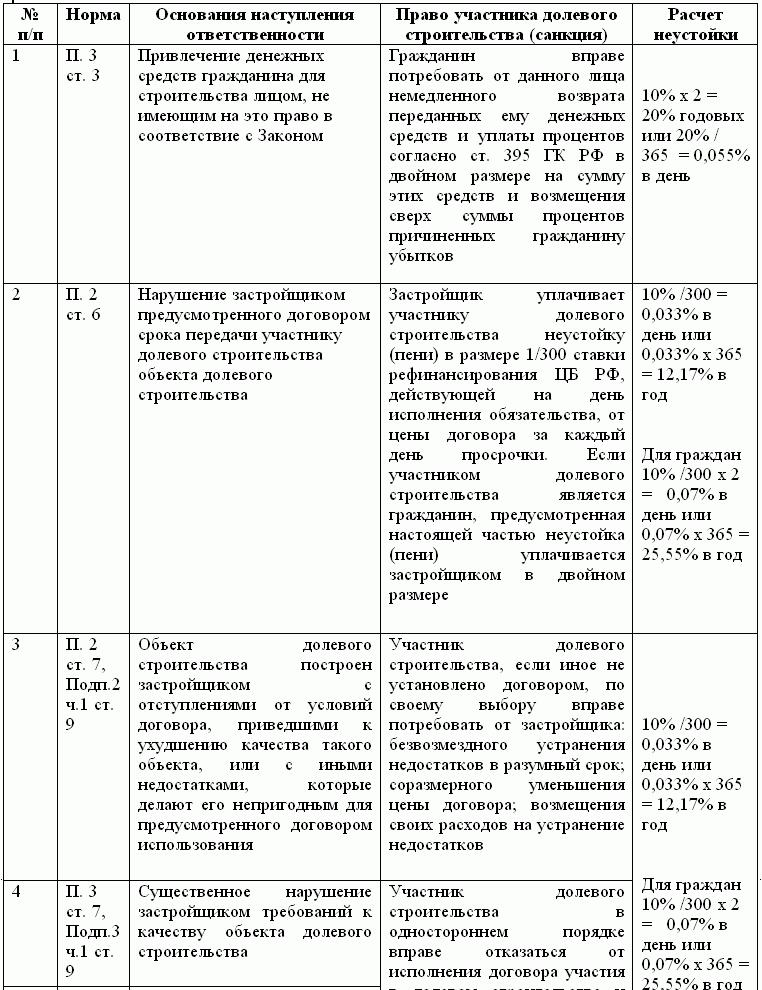

Указанный порядок налогообложения разъяснен письмами Минфина России от 26.10.04 г. № 07-05-14/283 и от 23.11.04 г. № 07-05-14/306 «Об определении налоговой базы по налогу на прибыль организаций-инвесторов и организаций-застройщиков».

Денежные средства, предназначенные для оплаты услуг застройщика по исполнению договора, учитываются как полученные авансы, с суммы которых начисляется НДС.

Застройщик перечисляет заказчику денежные средства на строительство объекта недвижимости согласно графику финансирования, приложенному к договору на выполнение функций заказчика. При этом в учете делается запись:

Дебет 76, субсчет «Расчеты с заказчиком по переданным средствам на финансирование строительства», Кредит 51 «Расчетные счета».

В период подготовительных работ по реализации инвестиционного проекта застройщик несет расходы по оформлению земельного участка для строительства в собственность или в аренду, расходы по уплате земельного налога или арендной платы, по освобождению территории для строительства от имеющихся на ней строений. Он также размещает заказы на изготовление исходно-разрешительной и проектной документации, которая необходима для получения разрешения на строительство, состав документации приведен в ст. 51 Градостроительного кодекса РФ, к ней относятся:

– градостроительный план земельного участка;

– проектная документация (включая проект организации строительства объекта и др.).

Эти расходы являются капитальными затратами по строительству объекта, состав которых установлен Методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 5.03.04 г. № 15/1. Они предварительно учитываются на счете 08, субсчет 3 «Строительство объектов основных средств».

По окончании строительства и вводу объекта в эксплуатацию застройщик на основании полученных от заказчика передаточных документов присоединяет стоимость капитальных затрат к учтенным ранее расходам. Таким образом, на балансе застройщика формируется инвентарная стоимость объекта недвижимости. При этом в учете делаются следующие записи:

Дебет 08-3, Кредит 76, субсчет «Расчеты с заказчиком по переданным средствам на финансирование строительства»;

Дебет 19, субсчет 1 «НДС при приобретении основных средств», Кредит 76, субсчет «Расчеты с заказчиком по переданным средствам на финансирование строительства».

После получения разрешения на ввод объекта в эксплуатацию застройщик передает объекты долевого строительства его участникам. С момента уплаты участником в полном объеме денежных средств по договору и подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства обязательства застройщика и участника по договору считаются исполненными (ст. 12 Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»). В учете организации-застройщика делается запись:

Дебет 86 «Целевое финансирование», Кредит 08-3 – списаны капитальные затраты за счет полученного финансирования.

Суммы учтенного НДС списываются также за счет полученного финансирования, и передается счет-фактура организациям-собственникам построенных объектов.

Финансовый результат от реализации инвестиционного проекта определяется как разница между полученным целевым финансированием и суммой связанных со строительством капитальных затрат. В учете застройщика делаются следующие записи:

Дебет 86 «Целевое финансирование», Кредит 91-1 «Прочие доходы» – отражена сумма полученной экономии (дохода);

Дебет 91-2 «Прочие расходы», Кредит 68, субсчет «Расчеты по НДС» – начислен НДС;

Дебет 91-9 «Сальдо прочих доходов и расходов», Кредит 99 «Прибыли и убытки» – отражена сумма прибыли;

Дебет 99 «Прибыли и убытки», Кредит 68, субсчет «Расчеты по налогу на прибыль» – начислена в бюджет сумма налога на прибыль.

В составе доходов застройщика отражается также сумма вознаграждения за услуги по исполнению договора, которая входит в цену договора согласно ч. 1 ст. 5 ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Поступающие от участников денежные средства в счет вознаграждения учитываются предварительно на субсчете 2 «Расчеты по авансам полученным» счета 62 «Расчеты с покупателями и заказчиками». От сумм полученных авансов исчисляется НДС.

Шрифт:

Интервал:

Закладка:

Похожие книги на «Бухгалтерский учет и налогообложение в строительстве»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет и налогообложение в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет и налогообложение в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.