Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет

Здесь есть возможность читать онлайн «Татьяна Сергеева - Основные средства. Бухгалтерский и налоговый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основные средства. Бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основные средства. Бухгалтерский и налоговый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основные средства. Бухгалтерский и налоговый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для бухгалтеров, экономистов, менеджеров, руководителей организаций, аудиторов, ревизоров, работников налоговых и других контролирующих органов.

Основные средства. Бухгалтерский и налоговый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основные средства. Бухгалтерский и налоговый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4. Классификация основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства Российской Федерации от 01.01.2002 г. N 1, в ред. Постановлений Правительства РФ от 09.07.2003 г. N 415, от 08.08.2003 г. N 476).

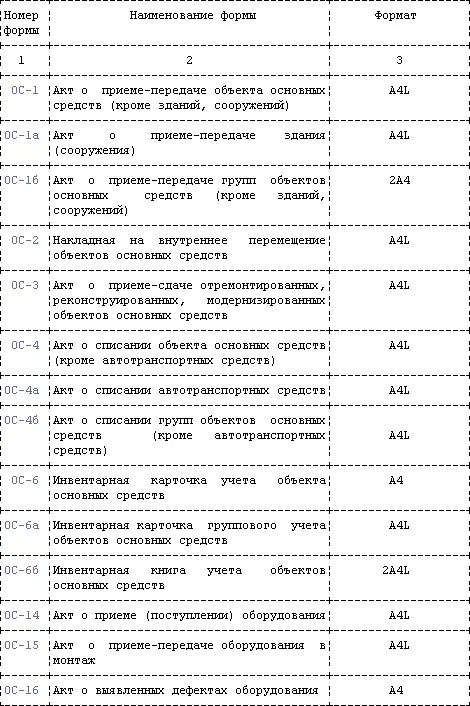

5. Постановление Государственного комитета Российской Федерации по статистике от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

6. Приказ Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» (с изм. и доп. от 18 мая 2002 г., 12 декабря 2005 г.)

7. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное Приказом Минфина России от 19 ноября 2002 г. N114р

8. «Методические указания по бухгалтерскому учету основных средств», утвержденные Приказом Министерства Финансов Российской Федерации 13.10.2003 г. N 91н);

ПРИЛОЖЕНИЯ

Приложения с 1 по 14– бланки унифицированных форм,утвержденных постановлением Госкомстата России от 21.01.2003 N 7

Все формы можно взять на сайте http://nalog.consultant.ru/online/?req=doc;base=NBU;n=41013

Приложение N 15

Приказ Минфина РФ от 30 марта 2001 г. N 26н" Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01" (с изменениями от 18 мая 2002 г., 12 декабря 2005 г.)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст.1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/97» (приказ зарегистрирован в Министерстве юстиции Российской Федерации от 13 января 1998 г., N 1451) и пункт 1 Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 24 марта 2000 г. N 31н (приказ зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2000 г., регистрационный номер 2209).

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности 2001 года.

Министр А. Кудрин

Зарегистрировано в Минюсте РФ 28 апреля 2001 г.

Регистрационный N 2689

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (с изменениями от 18 мая 2002 г., 12 декабря 2005 г.)

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

2. Исключен, начиная с отчетности за 2006 г.

3. Настоящее Положение не применяется в отношении:

машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений.

4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т. е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Некоммерческая организация принимает объект к бухгалтерскому учету в качестве основных средств, если он предназначен для использования в деятельности, направленной на достижение целей создания данной некоммерческой организации (в т. ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации), для управленческих нужд некоммерческой организации, а также если выполняются условия, установленные в подпунктах «б» и «в» настоящего пункта.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основные средства. Бухгалтерский и налоговый учет»

Представляем Вашему вниманию похожие книги на «Основные средства. Бухгалтерский и налоговый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основные средства. Бухгалтерский и налоговый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.