Елена Итыгилова - Контроль качества аудита

Здесь есть возможность читать онлайн «Елена Итыгилова - Контроль качества аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроль качества аудита

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-23938-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроль качества аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроль качества аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Структура данного пособия соответствует программе проведения квалификационных экзаменов на получение аттестата аудитора, а его основная задача – дать профессиональные рекомендации по реализации мероприятий в области контроля качества аудита.

При подготовке издания учтены все последние рекомендации Международной федерации бухгалтеров, российского органа государственного регулирования аудиторской деятельности и аккредитованных профессиональных объединений аудиторов.

В виде приложений в книгу включены формы контрольных листов, помогающих проверить соответствие результатов внутреннего и внешнего аудита действующим требованиям, методикам и правилам.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

Контроль качества аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроль качества аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4) организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют подп. 3 п. 1 ст. 7 Закона об аудиторской деятельности. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

5) обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом».

Обязательный аудит проводится преимущественно в интересах экономической безопасности государства, но не конкретных групп пользователей.

Отдельно следует выделить пользователей мнением аудитора по собственной инициативе . [4]

Среди таких пользователей по степени заинтересованности в достоверности информации можно выделить как активных, так и пассивных пользователей бухгалтерской информации.

К активным можно отнести пользователей, которые занимают активную позицию в отношении достоверности предоставляемой предприятием бухгалтерской информации. Учитывая, что согласно Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) пользователи бухгалтерской информации подразделяются на внешних и внутренних, к активным пользователям могут быть отнесены:

внутренние (собственники (акционеры, учредители, участники) и руководители (менеджеры);

внешние (инвесторы и кредиторы).

Пассивные пользователи – это пользователи, которые не предъявляют конкретных требований к качеству предоставляемой предприятием бухгалтерской (финансовой) информации: например, органы государственной статистики, налоговые органы и иные государственные органы, общественность в целом.

По степени воздействия на качество предоставляемой бухгалтерской информации экономическим субъектом активные пользователи являются более значимыми, в отличие от пассивных, не оказывающих значительного влияния на качество бухгалтерской информации. Для получения уверенности в качестве предоставляемой предприятием информации активные пользователи профессионального мнения аудитора заинтересованы в качественном проведении аудита и тем самым в получении качественного аудиторского заключения, которое будет содержать объективное и независимое мнение аудитора о достоверности финансовой (бухгалтерской) отчетности о всех существенных аспектах. Именно в соответствии с потребностями активных пользователей организации, не являющиеся субъектами обязательного аудита, инициируют проведение аудиторской проверки.

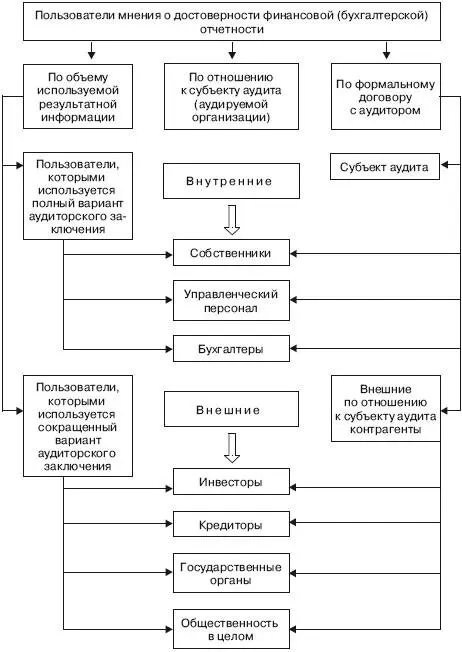

Выделяются три основных классификационных признака пользователей результатами аудита финансовой (бухгалтерской) отчетности: по объему используемой информации, по отношению к субъекту аудита, по формальному договору с аудитором (схема 1.2).

Схема 1.2. Классификация пользователей профессионального мнения аудитора

Все группы заинтересованных пользователей объединяет одна общая цель, а следовательно, общая информационная потребность, которая заключается в том, насколько бухгалтерская информация достоверна во всех существенных аспектах. В рамках общей информационной потребности и у внутренних, и у внешних пользователей есть специфические информационные потребности.

Специфические информационные потребности внут ренних пользователей:

собственники (акционеры, учредители, участники) – получение достоверной информации о стоимости капиталовложений, рентабельности вложенного капитала, чистой прибыли, извлекаемой из акций и подлежащей распределению;

управленческий персонал (руководители, менеджеры) – получение достоверной информации, которая поможет им в принятии решений, планировании, контроле и регулировании управленческой деятельности в интересах собственников. Это информация о расходах, спросе, доходах, рентабельности продукции, конкурентоспособности;

бухгалтеры предприятия – получение достоверной информации, которая поможет им оценить результаты своей деятельности в прошедшем отчетном периоде.

Специфические информационные потребности вне шних пользователей:

инвесторы – получение достоверной информации об ожидаемом движении денежных средств, финансовой устойчивости, о рискованности и доходности предполагаемых или осуществленных инвестиций и о приросте балансовой стоимости акций;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Контроль качества аудита»

Представляем Вашему вниманию похожие книги на «Контроль качества аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроль качества аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.