Андрей Крюков: Бухгалтерский учет с нуля

Здесь есть возможность читать онлайн «Андрей Крюков: Бухгалтерский учет с нуля» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях присутствует краткое содержание. Город: М., год выпуска: 2010, ISBN: 978-5-699-35822-9, издательство: Array Литагент «Эксмо», категория: accounting / на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале. Библиотека «Либ Кат» — LibCat.ru создана для любителей полистать хорошую книжку и предлагает широкий выбор жанров:

любовные романы

фантастика и фэнтези

приключения

детективы и триллеры

эротика

документальные

научные

юмористические

анекдоты

о бизнесе

проза

детские

сказки

о религиии

новинки

православные

старинные

про компьютеры

программирование

на английском

домоводство

поэзия

Выбрав категорию по душе Вы сможете найти действительно стоящие книги и насладиться погружением в мир воображения, прочувствовать переживания героев или узнать для себя что-то новое, совершить внутреннее открытие. Подробная информация для ознакомления по текущему запросу представлена ниже:

- Название:Бухгалтерский учет с нуля

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- Город:М.

- Язык:Русский

- ISBN:978-5-699-35822-9

- Рейтинг книги:3 / 5

- Избранное:Добавить книгу в избранное

- Ваша оценка:

Бухгалтерский учет с нуля: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет с нуля»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Андрей Крюков: другие книги автора

Кто написал Бухгалтерский учет с нуля? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Бухгалтерский учет с нуля — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет с нуля», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Шрифт:

Интервал:

Закладка:

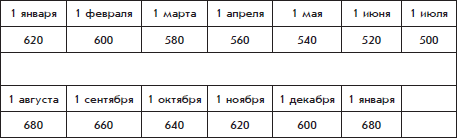

Таким образом, по итогам налогового периода (года) сумма к уплате рассчитывается нарастающим итогом, но это не относится к отчетным периодам. Если остаточная стоимость основных средств изменяется в течение года незначительно, то по окончании каждого отчетного и налогового периодов начисляются примерно одинаковые суммы авансовых платежей или налога.

Рассмотрим пример расчета сумм налога на имущество организаций.

В таблице представлена остаточная стоимость основных средств организации от 1 января до следующего 1 января (тыс. руб.).

Ставка налога, установленная региональным законодательством, – 2,2 %.

Авансовый платеж за I квартал составит 3245 руб., за полугодие – 3080 руб., за 9 месяцев – 3245 руб. По итогам года будет начислен налог к уплате в сумме 3630 руб.

Налоговые декларации по итогам налогового периода представляются не позднее 30 марта года, следующего за истекшим налоговым периодом. Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

Бухгалтерский учет расчетов организации по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам»,субсчет «Расчеты по налогу на имущество организаций»).Начисления налога и авансовых платежей отражается по кредиту счета 68и дебету счета 91 «Прочие доходы и расходы»,перечисление налога – по дебету счета 68и кредиту счета 51 «Расчетные счета».

Транспортный налог

Транспортный налог– это налог на владельцев транспортных средств.

Транспортный налог – это прямой региональный налог, который платят владельцы автомобилей и других транспортных средств. Плательщиками этого налога могут быть как организации, так и физические лица, на которых зарегистрированы транспортные средства.

Ставка налога устанавливается на лошадиную силу – единицу измерения мощности двигателя транспортного средства. (Если двигателя у транспортного средства нет, то ставка налога устанавливается на его вместимость или на единицу самого транспортного средства.)

Транспортный налог призван компенсировать государству хлопоты, которые создают ему автомобили и другие транспортные средства. Хотя подобная компенсация уже заложена в других налогах: в акцизе на производство бензина и других видов топлива и в акцизе на производство автомобилей. А действия государственных органов по регистрации транспортных средств и техническому осмотру оплачиваются конкретными сборами. Так что транспортный налог с точки зрения экономического и здравого смысла представляется несколько надуманным.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные водные и воздушные транспортные средства, зарегистрированные согласно законодательству Российской Федерации.

Не являются объектом налогообложения весельные лодки, моторные лодки с двигателем мощностью не выше 5 лошадиных сил, а также некоторые другие более мощные транспортные средства общественно полезного предназначения.

Налоговая база определяется:

• в отношении транспортных средств, имеющих двигатели, – как мощность двигателя транспортного средства в лошадиных силах;

• в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, – как валовая вместимость в регистровых тоннах;

• в отношении остальных воздушных транспортных средств – как единица транспортного средства.

Налоговая ставка для легковых автомобилей с мощностью двигателя до 100 лошадиных сил установлена в размере 5 руб. с каждой лошадиной силы. (Под эту ставку подпадает большинство отечественных легковых автомобилей.) Налоговые ставки, установленные федеральным законодательством, могут быть увеличены или уменьшены законами субъектов Российской Федерации, но не более чем в 10 раз.

Шрифт:

Интервал:

Закладка:

Похожие книги на «Бухгалтерский учет с нуля»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет с нуля» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет с нуля» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.