Ольга Соснаускене - Учет автотранспорта и затрат на его содержание на предприятии

Здесь есть возможность читать онлайн «Ольга Соснаускене - Учет автотранспорта и затрат на его содержание на предприятии» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: 2009, ISBN: , Издательство: Array Литагент «Научная книга», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет автотранспорта и затрат на его содержание на предприятии

- Автор:

- Издательство:Array Литагент «Научная книга»

- Жанр:

- Год:неизвестен

- Город:2009

- ISBN:978-5-394-00184-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет автотранспорта и затрат на его содержание на предприятии: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет автотранспорта и затрат на его содержание на предприятии»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Учет автотранспорта и затрат на его содержание на предприятии — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет автотранспорта и затрат на его содержание на предприятии», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

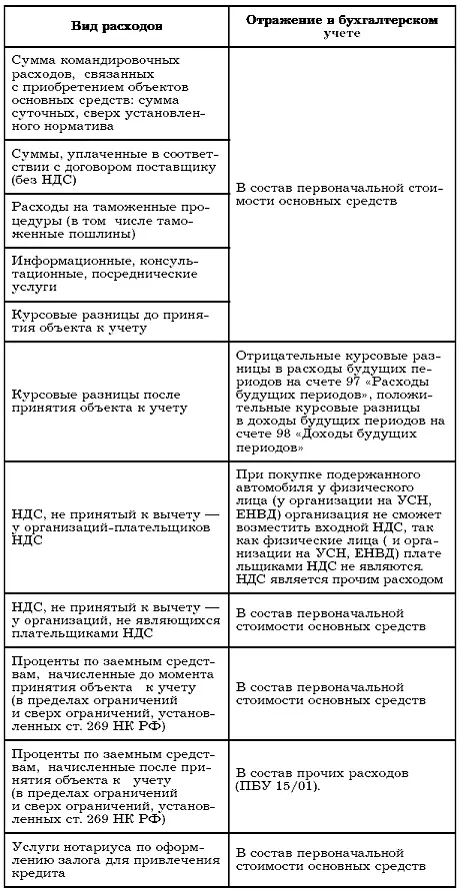

Если же курсовая разница образовалась после введения автотранспортного средства в эксплуатацию, то включить ее в первоначальную стоимость приобретенного объекта нельзя. О том, как учесть курсовые разницы, указания в нормативных документах по бухгалтерскому учету нет, поэтому можно отрицательные курсовые разницы в расходы будущих периодов и отражать на счете 97 «Расходы будущих периодов». А положительные курсовые разницы нужно включить в доходы будущих периодов и отнести на счет 98 «Доходы будущих периодов». В дальнейшем курсовые разницы нужно будет включать в состав расходов пропорционально начисленной по объекту амортизации.

С 1 января 2008 г. изменилась стоимость амортизируемого имущества, к нему будет относиться имущество, стоимость которого превышает 20 000 руб. Организации могут включать в состав расходов отчетного периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств. Исключение составляет безвозмездно полученное имущество или расходы, понесенные в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 1.1 ст. 259 НК РФ). Если организация принимает решение о применении «амортизационной премии», признающейся косвенным расходом, то расчет амортизации производится исходя из первоначальной стоимости за вычетом расходов, принятых в уменьшение налоговой базы.

Организация не может менять выбранный метод начисления амортизации в соответствии с п. 3 ст. 259 НК РФ (Письмо Минфина России от 18.01.2008 г. № 03-03-06/1/11). По основным средствам, введенным в эксплуатацию до изменений в законодательстве, с 2008 г. амортизация должна начисляться с применением специального коэффициента 0,5.

Согласно ст. 259 НК РФ организации, получившие (передавшие) автомобили в лизинг, включают имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации со специальным коэффициентом 0,5, такой порядок необходимо закрепить в договоре лизинга.

Еще один специальный коэффициент можно применять в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности, значение этого коэффициента организация может устанавливать самостоятельно, но он не может быть больше 3, норма амортизации может быть увеличена в 2 раза по тем основным средствам, которые работают в агрессивной среде или многосменном режиме, причем повышенную норму можно применять только по имуществу, занятому в таких работах.

Организации применяют понижающий коэффициент с 2008 г. в отношении легковых автомобилей, стоимость которых больше 600 000 рублей, а также пассажирских микроавтобусов дороже 800 000 руб. (п. 9 ст. 259 НК РФ).

Первоначальная стоимость автомобиля определяется как сумма расходов на его приобретение (п. 1 ст. 257 НК РФ). Например, первоначальной стоимостью автотранспортных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, а полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Поэтому, при отсутствии расходов на приобретение основных средств, организация не вправе начислять амортизацию, кроме строго определенных случаев.

Формирование первоначальной стоимости основных средств, можно свести в таблицу:

Имущественные вложения в качестве вклада в уставный капитал законодательство ограничивает в двух случаях:

1) при формировании уставного капитала страховой организации (допускаются только денежные вклады);

2) при формировании уставного капитала коммерческих банков (кредитных организаций) (устанавливается предельный размер неденежной части уставного капитала).

Два учредителя вносят в уставный капитал общества с ограниченной ответственностью (ООО) одинаковые вклады по 100 000 руб., только первый перечисляет свой вклад деньгами, а второй передает бывший в эксплуатации фургон для перевозки товаров. Для оценки стоимости фургона был привлечен лицензированный оценщик, по отчету которого стоимость фургона составила 120 000 руб. Оплата услуг оценщика должна быть осуществлена вторым учредителем за счет его собственных средств, оплата государственной регистрации автомобиля за счет средств общества. В бухгалтерском учете эти операции отражаются следующим образом:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет автотранспорта и затрат на его содержание на предприятии»

Представляем Вашему вниманию похожие книги на «Учет автотранспорта и затрат на его содержание на предприятии» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Учет автотранспорта и затрат на его содержание на предприятии» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.