Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации

Здесь есть возможность читать онлайн «Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерская (финансовая) отчетность организации

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-30589-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерская (финансовая) отчетность организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерская (финансовая) отчетность организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание в книге уделено международной стандартизации, консолидации и сегментированию бухгалтерской отчетности.

Контрольные вопросы и тесты, приведенные в конце каждой из рассмотренных тем, помогут закрепить полученные знания.

Учебное пособие написано в соответствии с требованиями Государственного стандарта высшего профессионального образования.

Для студентов и преподавателей экономических вузов, слушателей системы послевузовского образования.

Бухгалтерская (финансовая) отчетность организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерская (финансовая) отчетность организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Следовательно, встает проблема гармонизации учета на международном уровне. Гармонизация учета ведется по разным направлениям: международным, региональным, национальным. Рассмотрим наиболее важное направление, которое ведет Международная федерация бухгалтеров (IFAC), основанная 7 октября 1977 г. 63 профессиональными бухгалтерскими организациями из 51 страны, в том числе из Австралии, Канады, Франции, Японии, Германии, Великобритании, Мексики, Голландии, Ирландии и США. В рамках данной структуры до апреля 2001 г. действовал Комитет по международным стандартам финансовой отчетности (далее – Комитет по МСФО), который в настоящее время преобразован в Совет по международным стандартам финансовой отчетности.

В настоящее время в IFAС входят 155 бухгалтерских организаций из 118 стран. С отчета за 2005 г. стали применяться 13 обновленных международных стандартов финансовой отчетности.

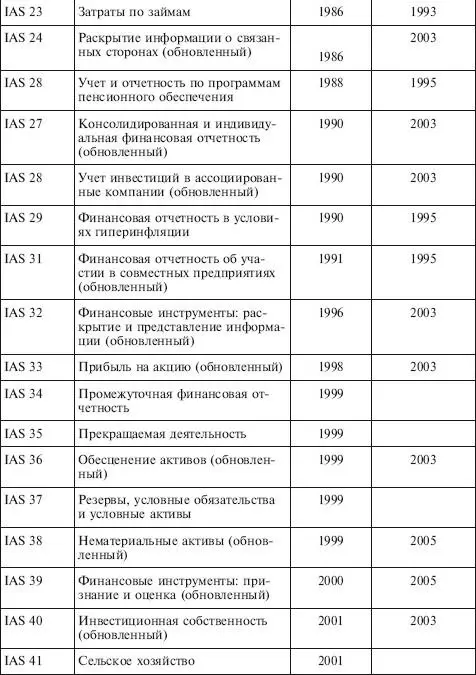

К концу 2006 г. Комитет по МСФО ввел в следующие стандарты (табл. 1.2).

Таблица 1.2

Перечень международных стандартов финансовой отчетности

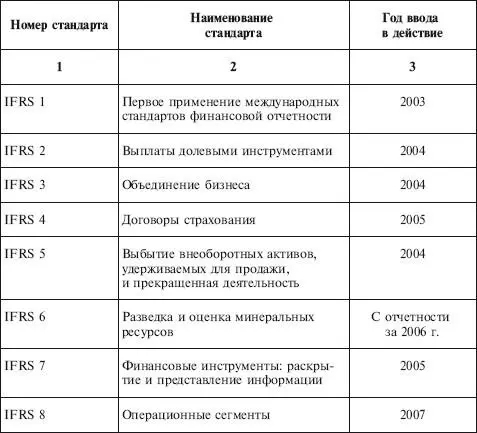

В 2004–2007 гг. Комитетом по МСФО была проведена большая работа по конвергенции МСФО и американских GAAP. К 2007 г. разработаны 9 новых стандартов (табл.1.3).

Таблица 1.3

Перечень международных стандартов финансовой отчетности, выпущенных после 2001 г.

Если до 2000 г. Комитет по МСФО (IASB) ставил задачу гармонизации (harmonization) национальных бухгалтерских стандартов, то новый Устав IFRS предусматривает процесс конвергенции (convergency). Конвергенция рассматривается как поиск консенсуса и принятие по одному и тому же вопросу национальных стандартов, максимально приближенных друг к другу решений, если единства в отношении международного стандарта по этой теме достигнуть невозможно.

Таким образом, конвергенция предполагает сокращение различий и максимальное сближение национальных стандартов. Достигнутое между IASB и FASB (американским Советом по стандартам финансовой отчетности) соглашение предусматривает, что должны быть выявлены и сформулированы основные различия между двумя системами стандартов, что позволит в дальнейшем сформировать единый комплект практически реализуемых глобальных стандартов учета на международном уровне.

Вместе с тем исследования Комитета по МСФО национальных систем финансовой отчетности 59 стран, в том числе России, показали, что во многих национальных стандартах продолжают сохраняться существенные отличия от МСФО. Исследование охватывало главным образом компании, акции которых котируются на фондовых биржах. Из 59 обследованных стран 56 приняли или намерены были на тот момент принять МСФО либо планировали осуществить конвергенци [2].

При этом стратегия конвергенции имеет ряд различий и предполагает варианты:

• постепенное принятие МСФО в качестве обязательных национальных стандартов;

• замена национальных стандартов на МСФО с дополнениями по вопросам, не отраженным в МСФО;

• устранение различий между МСФО и национальными стандартами, где это возможно и целесообразно.

Существуют серьезные препятствия на пути конвергенции.

Прежде всего это сложный характер некоторых стандартов по финансовым инструментам и стандартов, в основе которых лежит учет по справедливой стоимости. Важной проблемой является налоговая ориентация национальных систем бухгалтерского учета. Существующая связь между бухгалтерским и налоговым учетом рассматривается как потенциальный барьер на пути конвергенции.

Далее, возникают сложности с национальными планами счетов, которые не всегда адаптированы к требованиям МСФО, а также сложности, вызванные отсутствием подробных инструкций по первому применению МСФО.

Важным аспектом является также ограниченность национальных рынков капитала, что изначально снижает ценность применения МСФО.

МСФО переведены еще не на все языки мира, кроме того, не все переводы утверждены Комитетом по МСФО.

Ограничены возможности обучения МСФО профессиональными организациями всех желающих. Почти в 30 % стран обучение МСФО на национальном языке не проводится, что создает дополнительные трудности для тех, кто составляет и аудирует финансовую отчетность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерская (финансовая) отчетность организации»

Представляем Вашему вниманию похожие книги на «Бухгалтерская (финансовая) отчетность организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерская (финансовая) отчетность организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.