Тамара Беликова - Все об учете в строительстве

Здесь есть возможность читать онлайн «Тамара Беликова - Все об учете в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2006, ISBN: 2006, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об учете в строительстве

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01272-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об учете в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об учете в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге разработан весь учет в строительной организации от первичной документации до отчетности. На примере одной организации даны все варианты налоговых режимов, которые используются в строительстве. Особый интерес представляет учет с использованием счета 46 «Выполненные этапы работ», так как практика показала, что использование этого вида учета значительно сокращает налоговое бремя организации и не позволяет изымать из оборота значительные финансовые средства. Это особенно важно на начальном этапе деятельности организации.

В книге отдельно рассмотрены вопросы оптимизации налогов, приведены советы, как снизить налоговые платежи законными методами и др. Книга предназначена для руководителей и главных бухгалтеров строительных организаций, будет полезна всем интересующимся учетом в строительстве.

Все об учете в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об учете в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Но, несмотря на то что этот метод ведения учета довольно экономичен, он име–ет значительный недостаток, напоминающий мину замедленного действия: как только выручка без НДС превысит 1,0 млн руб. в квартал, использовать по зако–нодательству кассовый метод нельзя. А это значит, что со следующего отчетного периода необходимо переходить на признание выручки по начислению. Соответ–ственно в данном отчетном периоде одновременно с текущей выручкой необхо–димо будет показать и дополнительную выручку, полученную за предыдущие пе–риоды. Возникает так называемый переходный период, в котором размер налогов может достигнуть критического для организации размера.

5.2. Учетная политика ООО «Вектор» на 2005 год

1. Бухгалтерский учет вести в соответствии с действующими положениями по бухгалтерскому учету, используя рабочий план счетов бухгалтерского учета (приложение 1).

Момент признания выручки для бухгалтерского учета считать по начислению.

2. Налоговый учет вести с использованием регистров налогового учета:

• Регистр «Доходы организации».

• Регистр «Прочие операционные доходы организации».

• Регистр «Расходы организации».

• Регистр «Прочие операционные расходы организации».

Момент признания выручки для налогового учета – по кассовому методу.

Доходы для налогового учета формировать в момент поступления денежных средств на расчетный счет или в кассу организации. Авансы в момент поступле–ния доходами не признавать, а признавать доходами в момент их зачета после выполнения работ. Расходы формировать в момент оплаты.

В связи с тем, что расхождения по бухгалтерскому и налоговому учету носят значительный и существенный характер, при ведении налогового учета исполь–зовать ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Расчет налога на прибыль производить по данным регистров налогового учета.

Так как планируемая выручка за квартал составляет менее 1,0 млн руб., расче–ты с бюджетом по НДС и налогу на прибыль производить ежеквартально.

3. К основным средствам относить материальные ценности сроком полезного использования более 1 года. Амортизацию основных средств начислять линей–ным методом. Основные средства стоимостью менее 10,0 тыс. руб. списывать на затраты по бухгалтерскому учету и на расходы по налоговому учету при вводе основных средств в эксплуатацию.

4. Под отчет выдавать денежные средства Иванову В. Н. Авансовые отчеты предоставлять в последний день каждого месяца.

Главный бухгалтер.

Примечание. С 2006 года кассовый метод применяется только для налога на прибыль. НДС рассчитывается по начислению.

Рабочий план счетов ООО «Вектор»

01 – Основные средства

02 – Амортизация основных средств

04 – Нематериальные активы

05 – Амортизация нематериальных активов

08 – Вложения во внеоборотные активы

19.1 – НДС по оприходованным ценностям

10 – Материалы

20 – Основное производство

50 – Касса

51 – Расчетный счет

60 – Расчеты с поставщиками и подрядчиками

62.1 – Расчеты с покупателями и заказчиками

62.2 – Авансы полученные

66.1 – Краткосрочные кредиты банка

68.1 – Расчеты с бюджетом по НДФЛ

68.2 – Расчеты с бюджетом по НДС

68.4 – Расчеты с бюджетом по налогу на имущество

68.5 – Расчеты с бюджетом по налогу на прибыль

69.1 – Расчеты с ФСС

69.2 – Расчеты с ПФ

69.3 – Расчеты с ФОМС

70 – Расчеты с персоналом по оплате труда

71 – Расчеты с подотчетными лицами

75.1 – Расчеты с учредителями по вкладам в уставный капитал

75.2 – Расчеты с учредителями по выплате доходов

80 – Уставный капитал

82 – Резервный капитал

90.1 – Выручка

90.2 – Себестоимость продаж

90.4 – НДС с выручки

90.9 – Прибыль (убыток) от продаж

91.1 – Прочие доходы

91.2 – Прочие расходы

91.9 – Сальдо прочих доходов и расходов

99.1 – Прибыль (убыток) отчетного года

99.5 – Платежи из прибыли (штрафы, пени)

99.6 – Платежи из прибыли на другие цели

84 – Прибыль (убыток) прошлых лет

99/но – Отложенные налоговые обязательства

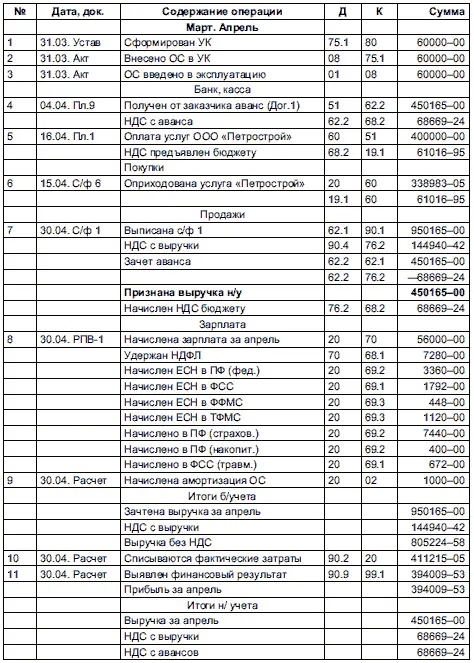

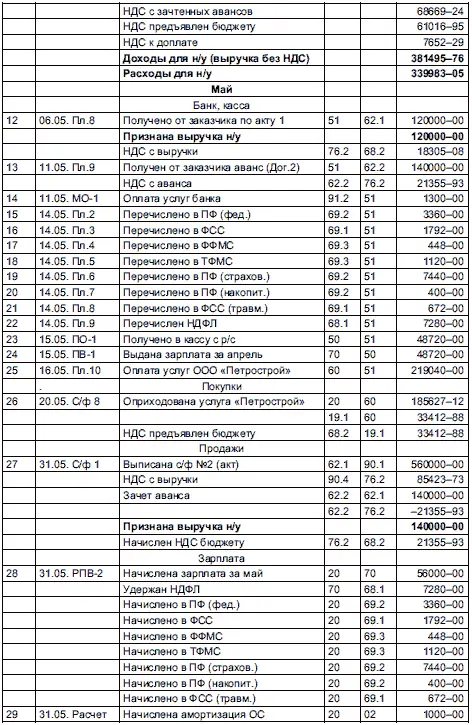

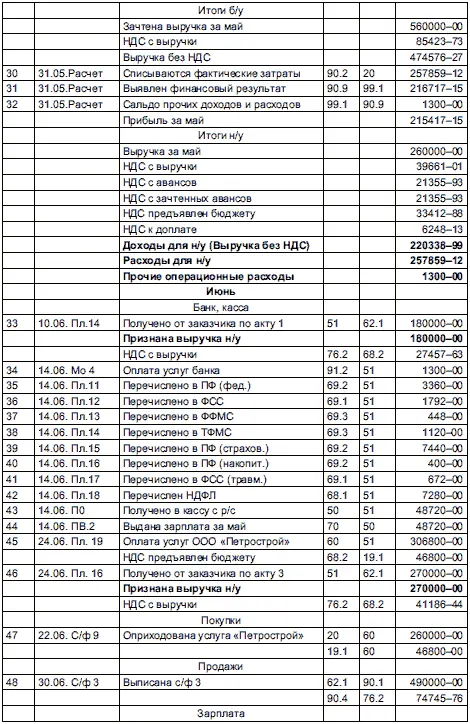

5.3. Бухгалтерский учет

5.3.1. Журнал хозяйственных операций

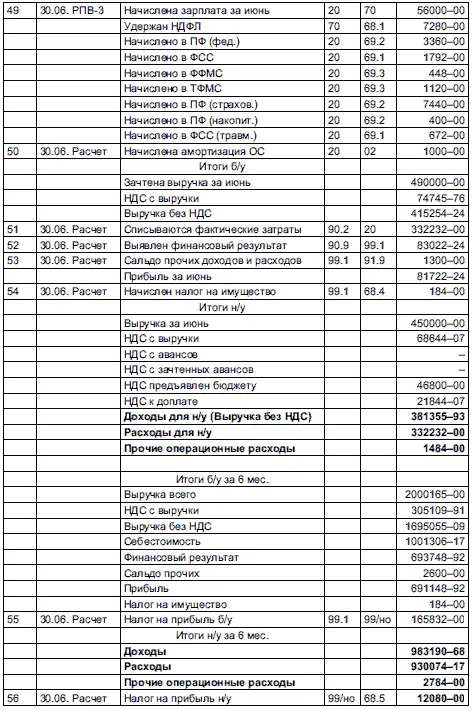

5.3.2. Расчетно-платежная ведомость за июнь (РПВ – 3)

Интервал:

Закладка:

Похожие книги на «Все об учете в строительстве»

Представляем Вашему вниманию похожие книги на «Все об учете в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все об учете в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.