Наталия Цыбина - Формирование финансового результата в бухгалтерском учете

Здесь есть возможность читать онлайн «Наталия Цыбина - Формирование финансового результата в бухгалтерском учете» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Формирование финансового результата в бухгалтерском учете

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Формирование финансового результата в бухгалтерском учете: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Формирование финансового результата в бухгалтерском учете»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана на бухгалтеров, финансовых менеджеров, аудиторов, а также студентов, обучающихся по перечисленным выше специальностям

Формирование финансового результата в бухгалтерском учете — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Формирование финансового результата в бухгалтерском учете», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

существует вероятность того, что предприятие может получить или не получить будущую экономическую выгоду, имеющую отношение к данной статье;

статья может быть достоверно оценена.

Доходы признаются для целей налогообложения налогоплательщиком самостоятельно посредством любого законного метода признания. Таковых всего два: метод начисления и кассовый метод.

При использовании метода начисления для определения доходов в целях налогообложения датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав). При этом реализацией считается соответственно передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в некоторых случаях, предусмотренных Налоговым кодексом и на безвозмездной основе. Доходы при методе начисления признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, или имущественных прав. При длительном производственном цикле, если договором не предусмотрена поэтапная сдача работ (услуг), доход от указанных работ распределяется налогоплательщиком самостоятельно. Если доходы, относятся к нескольким отчетным периодам, они определяются налогоплательщиком с учетом принципа равномерности признания доходов и расходов.

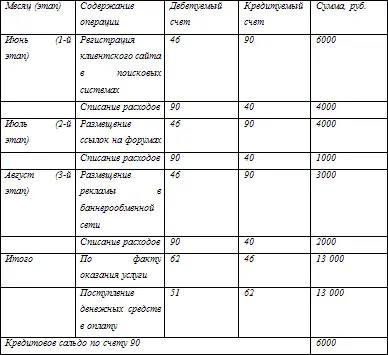

Пример N 1

Агентство маркетинговых коммуникаций оказывает заказчику услугу в виде раскрутки клиентского web-сайта, длительность которой составляет 3 календарных месяца. Выполнение услуги в соответствии с контрактом производится поэтапно, со сдачей отчета о проведенных акциях на первое число каждого месяца. Оплата выполняется по завершении всех работ. Таким образом, используя метод начисления, бухгалтер агентства производит следующие записи на счетах без учета НДС (см. табл. 1).

Таблица 1

Кассовым методом называется такой способ признания доходов, когда датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Кассовым методом на определение даты получения доходов могут воспользоваться организации, за исключением банков, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета некоторых налогов (налога на добавленную стоимость, налога с продаж) не превысила одного миллиона рублей за каждый квартал. [6]

Пример N 2

Организация «А» имела следующие показатели за последний год:

2 квартал 2008 г. выручка составляла 1300 тыс. рублей, в том числе НДС 18 % 198,3 тыс. рублей.

3 квартал 2008 г. – 1100 тыс. рублей, в том числе НДС 18 % 167,8 тыс. рублей.

4 квартал 2008 г. – 750 тыс., в том числе НДС 18 % 114,4 тыс. рублей.

1 квартал 2009 г. – 1500 тыс. рублей, в том числе НДС 18 % 228,8 тыс. рублей.

Таким образом, общий оборот за 4 квартала 4650 тыс. рублей, в том числе НДС 709,3 тыс. рублей. Реализация за текущий год без учета налога на добавленную стоимость составила 3 940,7 тыс. рублей, то есть в среднем за месяц – 985,2 тыс. рублей.

Если налогоплательщик превысил предельный размер суммы в течение налогового периода, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течении которого было допущено такое превышение.

Датой получения дохода при кассовом методе признается день поступления средств на счета в банках и (или) кассу, поступление иного имущества и (или) имущественных прав, а так же погашение задолженности перед налогоплательщиком другим способом. Налогоплательщики не учитывают в целях налогообложения в составе доходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Если доходы не относятся к доходам от реализации согласно ст. 249 НК РФ, они признаются внереализационными . Перечень внереализационных доходов определен ст. 250 НК РФ. К ним в частности относятся:

от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Формирование финансового результата в бухгалтерском учете»

Представляем Вашему вниманию похожие книги на «Формирование финансового результата в бухгалтерском учете» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Формирование финансового результата в бухгалтерском учете» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.