Николай Бортник - Бухгалтерское дело

Здесь есть возможность читать онлайн «Николай Бортник - Бухгалтерское дело» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Литагент «Ай Пи Эр Медиа», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерское дело

- Автор:

- Издательство:Array Литагент «Ай Пи Эр Медиа»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-91131-685-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерское дело: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерское дело»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ответ на эти вопросы должно дать бухгалтерское дело, которое является составной частью науки о бухгалтерском учете и позволяет сократить разрыв (или стать связующим звеном) между теорией и практикой учета при их изучении.

Для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит», начинающего бухгалтера, а также практических работников бухгалтерской сферы.

Бухгалтерское дело — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерское дело», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• жизненный цикл предприятия проходит несколько стадий – образование, реорганизация, ликвидация;

• каждая стадия жизненного цикла определяет состояние бухгалтерского дела;

• организация бухгалтерского дела зависит от структуры и организационно-правовых форм хозяйствующего субъекта;

• внутренняя, входная и выходная учетная информация постоянно меняет свои параметры.

Таким образом, бухгалтерское дело– это организация внутренней, входной и выходной учетной информации в условиях динамического изменения параметров хозяйствующего субъекта.

Предметом бухгалтерского дела являются организационно-правовые процедуры управления учетной системой и учетным аппаратом на всех стадиях жизненного цикла функционирования предприятия (организации).

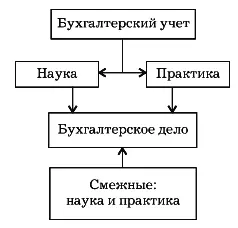

На рис. 2 представлено место бухгалтерского дела в системе бухгалтерского учета как связующее звено между наукой и практикой.

Известно, что зачастую существует разрыв между наукой и практикой бухгалтерского учета, между требованиями нормативных актов и практического их применения, между требованиями контролирующих органов и законодательством, между требованиями разных законодательных и подзаконных актов, касающихся бухгалтерского учета.

Считаем, что развитие научно-практических основ бухгалтерского дела в нашей стране позволит готовить профессиональных учетных работников в соответствии с требованиями, которые постоянно растут в сегодняшнем мире.

Рис. 2. Место бухгалтерского дела в системе бухгалтерского учета

1.2. Основные требования к навыкам и знаниям бухгалтера

В современном динамическом мире развитие обучения бухгалтеров представляет собой нелегкую задачу. Происходят глубокие изменения, обусловленные глобализацией предпринимательской деятельности; созданием стратегических экономических и торговых союзов; быстрыми темпами развития и использования информационной технологии; ростом государственного и административного регулирования; резкими изменениями в поведении потребителей.

Постоянно меняющиеся политические, социальные и экономические условия и неопределенность будущих условий заставляют преподавателей по-новому взглянуть на процесс обучения и постоянно пересматривать программы профессиональной и учебной подготовки бухгалтеров.

Международной федерацией бухгалтеров на сессии ООН был представлен доклад «Обучение бухгалтерскому делу: некоторые потребности на 2000 г. и последующий период». Настоящий доклад применим и к сегодняшнему времени.

В настоящем документе кратко излагаются требования, предъявляемые к обучению бухгалтерскому делу.

Первая часть документа посвящена рассмотрению навыков и знаний, необходимых бухгалтерам. Во второй части рассматриваются конкретные аспекты программы обучения, которые могут использоваться для передачи требуемых знаний и навыков.

Обучение бухгалтеров, конечной целью которого является подготовка высококвалифицированных специалистов, осуществляется в мире различными способами, начиная с системы, при которой все формальное образование основано на обучении в высших учебных заведениях, например университетах, без участия профессиональных органов и без получения практического опыта и кончая системой, при которой разработка и обеспечение всего формального образования обеспечивается каким-либо профессиональным органом в сочетании с практическим опытом, приобретаемым в рамках стажировок.

Общей для всех программ является осознанная необходимость включения все большего числа технических материалов для решения сложных задач, связанных с предпринимательской деятельностью. Очевидно, однако, что ни один дипломированный специалист не владеет таким объемом знаний и навыков, как опытный высококвалифицированный бухгалтер. Для приобретения и сохранения квалификации профессионального бухгалтера необходим процесс непрерывного повышения квалификации.

Процесс обучения на основе существующих учебных программ в области бухгалтерского дела зачастую определяется и оценивается с точки зрения владения принципами, стандартами, понятиями и фактами. В отличие от медицины или юриспруденции, такой подход, предусматривающий «передачу комплекса знаний», традиционно лежал в основе обучения бухгалтеров.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерское дело»

Представляем Вашему вниманию похожие книги на «Бухгалтерское дело» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Николай Леонов - Таежное дело [сборник]](/books/25844/nikolaj-leonov-taezhnoe-delo-sbornik-thumb.webp)

Обсуждение, отзывы о книге «Бухгалтерское дело» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.