Коллектив авторов - Бухгалтерский учет - Шпаргалка

Здесь есть возможность читать онлайн «Коллектив авторов - Бухгалтерский учет - Шпаргалка» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «РИОР», Жанр: accounting, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет: Шпаргалка

- Автор:

- Издательство:Array Литагент «РИОР»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-369-00504-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет: Шпаргалка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет: Шпаргалка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бухгалтерский учет» в высших и средних учебных заведениях.

Бухгалтерский учет: Шпаргалка — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет: Шпаргалка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К18 = Прибыль от продаж (ф. № 2) / Выручка от продаж (ф. № 2).

Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки.

Среднемесячная выработка на одного работника (К19)вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников:

К19 = К1 / КЗ.

Эффективность внеоборотного капитала (фондоотдача) (К20)определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала:

К20 = К1 / стр. 190 (ф. № 1).

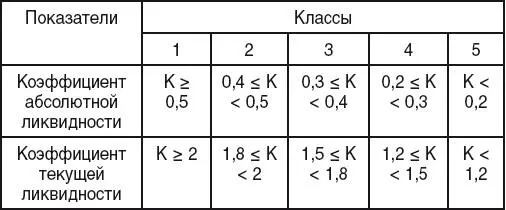

74. Коэффициенты ликвидности

Коэффициент абсолютной ликвидностихарактеризует мгновенную платежеспособность организации и показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Рассчитывается этот коэффициент как отношение ликвидных активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации и показывает, какая часть текущих обязательств может быть погашена средствами, имеющими абсолютную ликвидность (деньги, ценные бумаги со сроком погашения до одного года):

К а. л= (стр. 250 + стр. 260) (ф. № 1)/(стр. 690 – стр. 640) (ф. № 1).

Коэффициент текущей ликвидности характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов. Рассчитывается этот коэффициент как отношение оборотных средств к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации и показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства предприятия:

К т. л= (стр. 240 + стр. 250 + стр. 260) (ф. № 1)/(стр. 690– стр. 640) (ф. № 1).

Показатели ликвидности имеют нормативное значение и в зависимости от величины характеризуют степень финансовой устойчивости организации:

1– й класс– предприятия с хорошим запасом финансовой устойчивости, гарантирующим возвратность заемных средств;

2– й класс– предприятия, имеющие невысокий уровень риска невозврата задолженности кредиторам;

3– й класс– предприятия с высоким уровнем риска банкротства, характеризующимся невосприимчивостью профилактических мер по финансовому оздоровлению;

4– й класс– наличие ярко выраженных признаков банкротства;

5– й класс– фактический банкрот.

75. Понятие и сущность управленческого учета

Управленческий учет– самостоятельное направление бухгалтерского учета, ориентированное на снабжение учетной информацией управленческого персонала организации для целей принятия управленческих решений, планирования, анализа, контроля.

Предметом управленческого учетаявляется производственная деятельность организации и ее структурных подразделений.

Объектами управленческого учетавыступают затраты в сфере производства.

Разделение в России бухгалтерского учета на финансовый и управленческий учет возникло в результате развития рыночной экономики.

Некоторые элементы управленческого учета находят отражение в финансовом учете, однако объединяет эти два вида учета то, что их информация используется для принятия решений. Хотя между ними имеются принципиальные отличия.

1.Ведение финансового учета в отличие от управленческого учета обязательно предусмотрено законодательством. Однако согласно налоговым законам организации должны реализовывать продукцию по ценам не ниже себестоимости, а калькулирование является важнейшей функцией управленческого учета.

2.Основной целью финансового учета является составление финансовых документов для внешних пользователей, в то время как цель управленческого учета – обеспечение внутрипроизводственного планирования, управления и контроля.

3.Потребителями информации первого вида учета являются внешние пользователи (налоговые органы, аудиторы и т. д.). Данная информация не представляет собой коммерческой тайны, т. е. является общедоступной. Информация управленческого учета, напротив, готовится для внутренних пользователей и является коммерческой тайной организации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет: Шпаргалка»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет: Шпаргалка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет: Шпаргалка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.