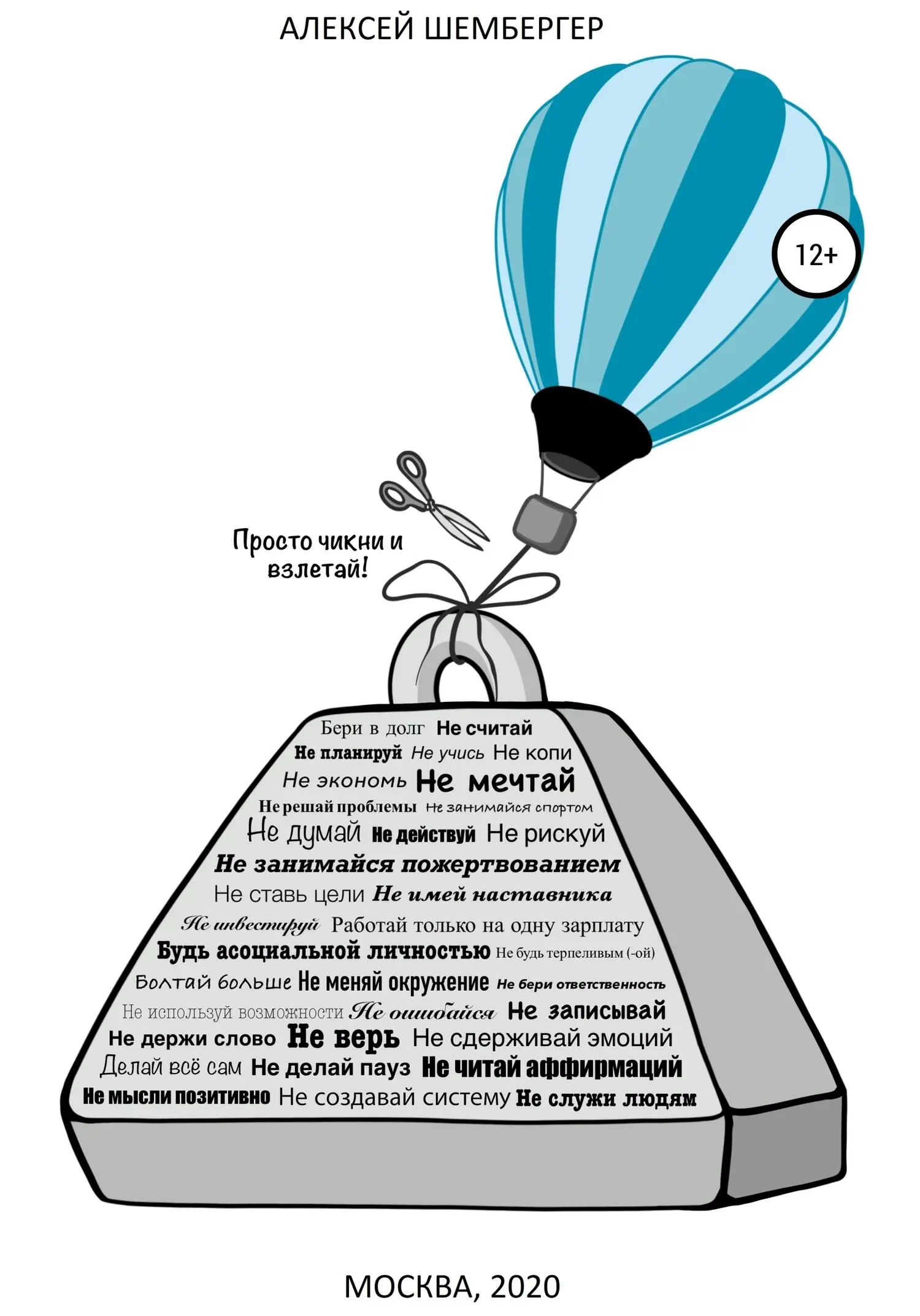

Алексей Шембергер - Как стать бедным, чтобы стать богатым

Здесь есть возможность читать онлайн «Алексей Шембергер - Как стать бедным, чтобы стать богатым» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2020, Жанр: Самосовершенствование, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как стать бедным, чтобы стать богатым

- Автор:

- Жанр:

- Год:2020

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как стать бедным, чтобы стать богатым: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как стать бедным, чтобы стать богатым»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как стать бедным, чтобы стать богатым — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как стать бедным, чтобы стать богатым», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2) Прессинг (моральный, физический) за просрочку;

3) Потеря накопленных ресурсов за просрочку;

4) Проблемы с законом (в случае невозврата долга);

5) Ухудшение настроения, влияющего на общее состояние

Как сделать так, чтобы не брать в долг? Нужно понять это и осознать причины (механизм) возникновения долга. Затем внедрить новый механизм, исключающий вообще потребность брать что-либо в долг. Итак, на самом деле всё проще, чем кажется. Борьба за ресурсы является неотъемлемой частью жизни людей независимо от того, хотим мы этого или нет. Чтобы жить, нужно есть и где-то брать ресурсы (пища и т.д.). В современном обществе недостаточно пойти, поймать и съесть мамонта, который никому не принадлежит. Нужно создавать что-то (ценность для других людей) и обменивать на деньги. Либо обменивать свое время на деньги, либо продавать свои умения за деньги. А потом уже приобретать себе ресурсы на заработанные деньги. Механизм возникновения долга – желание заранее потратить ресурс ещё не заработанный, т.е. взять ресурс в долг. Это чисто изобретение человека. В природе такого нет. Невозможно съесть мамонта, не поймав его. А в механизме, выстроенном человеком, можно. Так как этот механизм придумали люди и не просто так, а с целью обогащения (дать деньги в долг под проценты – это означает заложить свою прибыль, тем самым увеличив ваш долг), то его можно обойти и внедрить новый механизм – сохранять часть ресурсов и преумножать их. Быть должным или не быть – это просто ваш выбор.

Не считай

В разных источниках встречается наиболее верное слово, характеризующее выражение "не считать" и раскрывающее истинное положение вещей – нищета (не считать). Можно соглашаться с этим или нет, но факт остаётся фактом – люди, которые не считают свои деньги, как правило, в лучшем случае остаются на одном уровне, а в худшем движутся к нищете. Деньги любят счёт (известная поговорка). Дело в том, что всё состоит из каких-то элементов с определенным числом. Если не считать эти числа и не контролировать их, невозможно понять, откуда исходная точка и отслеживать динамику роста или падения. Не владея данной информацией человек, движется к нищете. Поэтому нужно считать доходы и расходы. Понимать сколько приходит денег и сколько уходит. Это база (понимание), с которой начинается путь к богатству.

Не планируй

"Я не планирую. Неизвестно, что завтра будет" – вам знакома эта фраза? Большинство людей не планируют свой день, неделю, месяц, год, десятилетия и живут одним днём. На первый взгляд всё логично и понятно, что завтра может упасть кирпич на голову, а следовательно, зачем заморачиваться с планированием. Но, как показывает жизнь, большинство людей доживают до пенсии и успевают еще пожить на неё с десяток лет как минимум. Открою вам секрет. Если вы не планируете своё время, его планирует и забирает себе кто-то другой в свою пользу. Вот так и никак иначе. Свято место пусто не бывает.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Как стать бедным, чтобы стать богатым»

Представляем Вашему вниманию похожие книги на «Как стать бедным, чтобы стать богатым» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как стать бедным, чтобы стать богатым» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.