Рамит Сети - Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния

Здесь есть возможность читать онлайн «Рамит Сети - Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2021, ISBN: 2021, Жанр: Самосовершенствование, foreign_business, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния

- Автор:

- Жанр:

- Год:2021

- Город:Москва

- ISBN:978-5-04-156780-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

А все почему? Потому что нам нравится обсуждать мелочи.

Мы испытываем удовлетворение. Мы крутим колеса, никак не меняя мнение окружающих, но чувствуя, что самовыражаемся, и это приятное ощущение – ведь кажется, что мы куда-то движемся. Но проблема в том, что оно иллюзорно. Вспомните последний раз, когда вы с другом обсуждали финансы или физическую форму. Кто-нибудь из вас отправился на пробежку после этого? Отправил деньги на сберегательный счет? Нет.

Нам нравится спорить по мелочам. Частично это происходит потому, что это освобождает нас от необходимости что-либо делать. Но знаете что? Позвольте дуракам обсуждать мелочи. Я начал изучать деньги с маленьких шагов по организации управления своими собственными затратами. Вам не нужно знать о личных финансах все, чтобы стать богатым, как не нужно быть сертифицированным диетологом, чтобы скинуть вес, или инженером-автомобилестроителем, чтобы водить машину. Я повторюсь: вы не должны быть экспертом, чтобы быть богатым. Вы должны знать, как пробраться через информацию и начать действовать, что, кстати, тоже помогает снизить чувство вины.

«Я знала, что мне нужно копить на пенсию, но никогда не понимала, как это сделать, помимо того, что нужно «откладывать немного денег на 401(k)». Также я думала, что копить – значит НЕ тратить деньги. В результате чувствовала себя ужасно виноватой, тратя накопленные сбережения даже на то, на что и откладывала. Я никогда не думала просить прибавки к зарплате и не знала, с какой стороны к этому подступиться. Я просто относилась к предложенной мне зарплате как к чему-то незыблемому».

Элизабет Салливан, 30Почему управлять деньгами настолько трудно?

У людей есть миллионы причин не управлять своими финансами. Некоторые из них веские, но большинство – это плохо завуалированные оправдания лени и нежелания потратить десять минут на исследование. Взглянем на некоторые из них:

Идея, что информации слишком много, – реальное и веское беспокойство. Вы можете заметить: «Но, Рамит, это часть американской культуры! Нам нужно больше информации, чтобы принять верное решение! Все эксперты по телевизору постоянно так говорят, и это должно быть правдой!» Извините, но нет. Посмотрите на реальные данные. Вы увидите, что избыток информации может привести к параличу в вопросе принятия решений. Этим изысканным способом я пытаюсь сказать, что когда информации слишком много, то мы ничего не сможем сделать. Бэрри Шварц пишет об этом в “The Paradox of Choice: Why More Is Less [10] Schwartz B. The Paradox of Choice: Why More Is Less. N.Y.: Harper Perennial, 2004.

” :

Так как число инвестиционных фондов, входящих в программу 401(k) и предлагаемых наемным работникам, растет, вероятность, что они выберут фонд – любой фонд – падает. При увеличении количества фондов на 10 вариантов число участников уменьшается на 2 %. И для тех, кто инвестирует, добавленные фондовые варианты увеличивают шансы, что наемные работники будут инвестировать в ультраконсервативные фонды денежного рынка.

Вы заходите в интернет и видите рекламу акций, 401(k), Roth IRA, страховок, плана 529 [11] План сбережений на обучение ребенка.

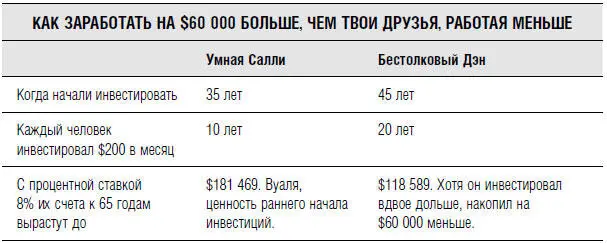

и международных инвестиций. С чего начнете? Вы опоздали? Что делаете сейчас? Слишком часто вы ответите: «Ничего». А ничего не делать – худший выбор. Как показано в таблице ниже, начать инвестировать как можно раньше – лучшее, что вы можете сделать.

Посмотрите внимательно на таблицу. Умная Салли инвестирует меньше, но в конечном счете у нее на $80 000 больше. Она инвестирует $200 в месяц с 35 лет до 45 и никогда не трогает эти деньги. Бестолковый Дэн до 45 лет был слишком занят другими делами. И только в 45 начал инвестировать по $100 в месяц и делал это до 65 лет. Другими словами, Умная Салли инвестирует на протяжении десяти лет, а Бестолковый Дэн – двадцати, но у Салли намного больше денег. И это всего при $200 инвестиций в месяц. Единственная важная вещь, которую вы должны сделать, чтобы стать богатым, – начать инвестировать как можно раньше.

Чем вы моложе, тем быстрее ваши деньги будут расти. Но если вы уже немолоды, не отчаивайтесь. Я недавно получил сообщение от женщины за сорок. Она была расстроена этими цифрами. «Зачем было такое писать? – спросила она. – Я почувствовала, что слишком опоздала».

Я понимаю, как она себя чувствует. Но мы не можем спрятаться от математики. Поэтому, вместо того чтобы приукрашивать факты, я верю в то, что необходимо говорить правду, в том числе о путях увеличения сбережений. Да, лучшее время начать инвестировать было десять лет назад. Второе лучшее время – сегодня.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния»

Представляем Вашему вниманию похожие книги на «Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.