Наталья Долбенко - Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников

Здесь есть возможность читать онлайн «Наталья Долбенко - Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Самосовершенствование, Прочая околокомпьтерная литература, popular_business, psy_generic, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448586361

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Здесь у нас есть два варианта инвестирования в драгоценные металлы: первое – это достаточно сейчас популярный – скупка половины ювелирного магазина и все что там есть: цепочки, колечки. По статистике сейчас продажи подпрыгнули до 90% по выручке ювелирных сетей. Но тут стоит вспомнить: когда вы просто скупаете какие-то украшения, подумайте о том, что когда-то их нужно будет продать, а ломбард больше, чем 50% от стоимости, навряд ли даст. Естественно, это уже минус.

Второй способ поэтому немного другой. Рассмотрим инвестирование в металлические вклады – покупка золотых слитков. Здесь есть свои тонкости. При инвестировании в металлические вклады мы несем риски, потому что металлические вклады не страхуются государством. Так, если банк обанкротился, вам никто ничего не возвращает.

Чтобы опять же мрачную картину не создавать, что можно хорошего сказать о золоте. Во-первых, это все-таки довольно надежный вариант инвестирования, когда на тех же фондовых рынках присутствует нестабильность. Исторически так сложилось, что золото показывает высокую доходность даже во время кризисов, финансовых лихорадок. В 2001 году произошел резкий скачек в котировках золота. То есть, драгоценные металлы можно рассматривать как своеобразную подушку, спасательный круг для вашего капитала. Особенно, когда на дворе какой-то кризис. При этом надо учитывать, что курс драгоценных металлов непостоянный, поэтому прямых линий наверх тоже не бывает. Он тоже изменяется. Например, за последние полгода стоимость золота прыгнула на сто пятьдесят рублей.

4. Недвижимость.

Доходность недвижимости весьма высокая. С 1999 года она выросла на 900%! Плюс, при инвестировании в недвижимость, можно получить второй вид дохода – рентный доход. То есть при наличии свободной недвижимости вы можете ее сдавать в аренду и получать дополнительные деньги. Что важно здесь учитывать? Во-первых, стартовая сумма. Более 150 000 долларов не каждый инвестор в России может себе позволить. Второе, очень долго происходят сделки с недвижимостью, комиссии посредникам тоже очень велики. Третье, с недвижимостью связаны очень высокие риски.

Теперь представьте себе недвижимость где-нибудь на Сахалине. Не сомневаюсь, что она там замечательная, но таких цифр там не увидишь. Региональность имеет прямую зависимость с доходностью от недвижимости. Там, где цена идет хорошо, недвижимость и стоит дорого.

5. Фондовый рынок.

Отметим два важных момента. Фондовый рынок, как и любой другой инструмент, не может постоянно непрерывно расти и не может постоянно непрерывно падать. При этом нужно учитывать, что фондовый рынок по законам экономики непрерывно растет, что происходит десятки лет. После 1998 года, когда произошло падение на 92%, российский фондовый рынок вырос в 56 раз. Это подтверждает закон экономики, потому что без роста нет развития. Сейчас мы упали до 78%, теперь задайте каждый себе вопрос насколько же мы можем потенциально вырасти.

Рынок форекс. Существует до тех пор, пока существуют государства с их экономикой и валютой. Но об этом чуть позже, поскольку вся книга посвящена этому вопросу.

Рассмотрев различные инструменты инвестирования, стоит задуматься, какой же из них какой цели соответствует. Давайте вспомним, чего требуют наши цели.

Для накопления нам важно, как быстро мы получим денежные средства – тут подойдут вложения в денежные средства и в банковские депозиты. Хранить деньги в наличности и хранить их в надежных банках.

Для сбережения для нас просто важно уберечь их от инфляции (физической утраты):

– несем на депозиты в банки, вкладываем в драгоценные металлы и в облигации. Мы можем сделать это и посредством фондового рынка.

Для приумножения для нас важен большой доход, соответственно, это: недвижимость, акции, как наиболее используемый инструмент фондового рынка, валютный рынок, ну и такой сложный вариант, как предметы искусства.

Определились немного, во что будете инвестировать? Выбрать какой-то один понравившийся вариант, все в него вложить и ждать, или же в несколько различных. Как показывает практика, наиболее оптимально и безопасно было бы вложиться в различные классы активов.

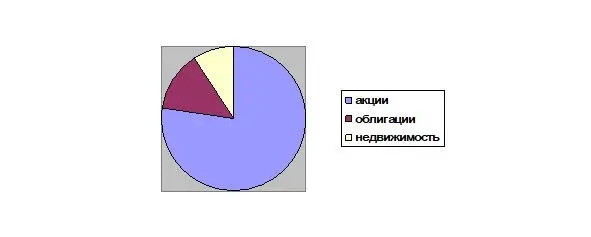

Здесь представлена общая схема по диверсификации (распределение вашего портфеля капиталов по различным инструментам), как один из множества вариантов классического инвестирования.

Большая часть отдается под самые доходные инструменты – акции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников»

Представляем Вашему вниманию похожие книги на «Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как срубить миллион на Форекс. Настольная книга олигарха, или Форекс для чайников» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.