Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

Здесь есть возможность читать онлайн «Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа: РОСБУХ, Жанр: Современная проза, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа: РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– товарных накладных типовой унифицированной формы № ТОРГ-12;

– накладных на внутреннее перемещение, передачу товаров, тары типовой унифицированной формы № ТОРГ-13.

Указанные формы утверждены постановлением Госкомстата России от 25 декабря 1998 г. № 132. Списание других материальных ценностей, например, сувениров оформляется требованием-накладной типовой унифицированной формы № М-11, утвержденной постановлением Госкомстата РФ от 30 октября 1997 г. № 71а.

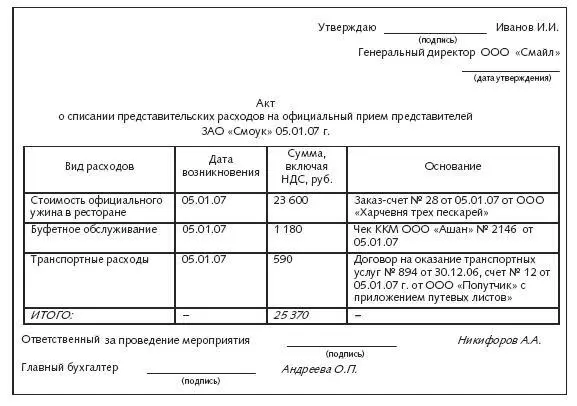

Транспортное обеспечение участников приема

Одним из видов представительских расходов является транспортировка гостей в период проведения переговоров (из аэропорта в гостиницу, из гостиницы к месту переговоров и обратно) (п. 2 ст. 264 Налогового кодекса РФ).

Транспортировку делегации может осуществлять специализированная организация, с которой принимающая сторона должна заключить соответствующий договор. После оказания транспортных услуг принимающая сторона должна получить:

– двусторонний Акт об оказании транспортных услуг, подписанный заказчиком и подрядчиком;

– счет на оплату транспортных услуг;

– счет-фактуру на сумму оказанных транспортных услуг;

– путевые листы автомобилей, оказывавших транспортные услуги.

Для транспортного обслуживания принимающая сторона может задействовать свой собственный транспорт. В этом случае документами, которые подтверждают факт осуществления представительских расходов, будут:

– путевые листы автомобилей, задействованных в этом мероприятии;

– авансовые отчеты водителей на приобретение ГСМ с приложением чеков АЗС.

Буфетное обслуживание во время переговоров и мероприятий культурной программы

В буфетное обслуживание включается, как правило, предложение участникам во время кратковременных перерывов на переговорах чая, кофе, минеральной воды, соков и т. д.

Расходы на буфетное обслуживание оформляются:

– счетами;

– договорами на оказание услуг;

– заказ-счетами типовой унифицированной формы № ОП-20, актами на отпуск питания по безналичному расчету типовой унифицированной формы № ОП-22, которые утверждены постановлением Госкомстата РФ от 15 декабря 1998 г. № 132.

Оплата услуг переводчиков, не состоящих в штате организации. Указанные расходы подтверждаются договором и актом приемки-передачи услуг.

Посещение культурно-зрелищных мероприятий. Посещение культурно-зрелищных мероприятий может быть подтверждено накладной на приобретение входных билетов.

13.5.3. Как учесть чаевые

Ни для кого не секрет, что помимо обеда или ужина в ресторане принимающей стороне в соответствии с общепринятыми нормами этикета приходится давать чаевые официанту. Конечно, никаких оправдательных документов в этом случае сотрудник представить не может, ведь сумма чаевых не включается в счет и не является оплатой услуг ресторана.

Организация может компенсировать расходы сотрудника, которые он заплатил в виде чаевых официанту, на основании его заявления и распоряжения руководителя организации. Возникает вопрос: как учитывать подобные расходы?

Сумма чаевых, которую организация возместила работнику, может быть учтена в составе внереализационных расходов на счете 91 «Прочие доходы и расходы». Так как сумма возмещения включается в доход сотрудника, который облагается налогом на доходы физических лиц, то целесообразно сумму чаевых увеличить на величину НДФЛ, которая будет удержана с работника. Для этого сумму чаевых необходимо разделить на 87 процентов. В этом случае работник ничего не потеряет.

Поскольку сумма чаевых не подтверждается документально, то учесть в составе представительских расходов эти затраты нельзя. Указанные выплаты не являются объектом обложения ни ЕСН, ни страховыми взносами на обязательное пенсионное страхование, ни взносами на социальное страхование от несчастных случаев.

ГЛАВА14

Подготовка и переподготовка кадров

14.1. Расходы на подготовку и переподготовку кадров

К расходам налогоплательщика на подготовку и переподготовку кадров на договорной основе с образовательными учреждениями относятся расходы, связанные с подготовкой и переподготовкой (в том числе с повышением квалификации), в соответствии с договорами с такими учреждениями (подп. 23 п. 1 ст. 264 Налогового кодекса РФ).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.