Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

Здесь есть возможность читать онлайн «Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа: РОСБУХ, Жанр: Современная проза, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа: РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– освоение природных ресурсов;

– научные исследования и опытно-конструкторские работы;

– формирование резервов по сомнительным долгам; – формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

2.3. Расходы, связанные с производством и реализацией

Расходы фирмы делятся на затраты, связанные с производством и реализацией, и внереализационные расходы. На сумму этих затрат налогоплательщик уменьшает полученные доходы. Правда здесь есть исключение. Расходы, указанные в статье 270 Налогового кодекса РФ, при налогообложении не учитываются.

Согласно статье 253 Налогового кодекса РФ производственные расходы подразделяются на:

1) материальные расходы (ст. 254);

2) расходы на оплату труда (ст. 255);

3) суммы начисленной амортизации (ст. 259);

4) прочие расходы (ст. 263, 264).

В качестве примера прочих расходов можно привести расходы на ремонт основных средств (ст. 260), на освоение природных ресурсов (ст. 261), на НИОКР (ст. 262), на страхование имущества (ст. 263).

Если отдельные виды затрат могут быть отнесены к нескольким видам расходов, то статья 252 Налогового кодекса РФ предоставляет налогоплательщику право самостоятельно решать, к какой группе отнести такие затраты.

В статье 254 Налогового кодекса РФ приведен перечень материальных расходов. К ним относятся затраты на покупку:

– сырья и материалов, необходимых для производства продукции (выполнении работ, оказании услуг);

– материалов для упаковки, предпродажной подготовки произведенных и реализуемых товаров, а также для хозяйственных нужд;

– инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, а также другого имущества, не являющихся амортизируемым;

– комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

– топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

– работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

К материальным средствам относятся также затраты, связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения. Остановимся на основных моментах, которые вызывали или вызывают споры, а также о том, какие изменения в статью были внесены в последнее время.

Статья 264 Налогового кодекса РФ содержит перечень прочих производственных расходов организации. Перечень статей затрат, которые фирма может учесть при налогообложении, открытый. Такой вывод следует из формулировки подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ. Однако это не значит, что под него можно подвести любой расход. Все же не стоит забывать о принципах признания расходов, о которых мы говорили выше. К такому выводу, кстати, приходят и арбитражные суды. В качестве примера можно привести постановление ФАС Волго-Вятского округа от 12 сентября 2005 г. № А82-13174/2004-14. Как показывает практика, документально подтвердить «другие» расходы обычно не составляет труда. Бумаг бывает даже с излишком. А вот с экономическим обоснованием этих затрат намного тяжелее. Об этом мы поговорим чуть позже в соответствующем разделе.

2.4. Внереализационные расходы

В соответствии со статьей 265 Налогового кодекса РФ в состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Кроме того, к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. Перечень внереализационных расходов является открытым. Поэтому если каких-то затрат вы здесь не найдете, это не значит, что их нельзя учесть при налогообложении. Главное, чтобы они соответствовали критериям, прописанным в статье 252 Налогового кодекса РФ.

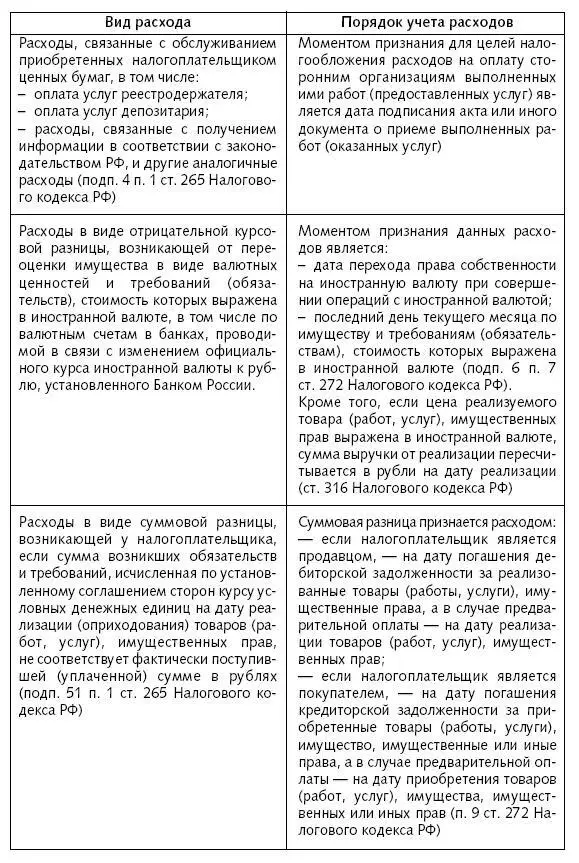

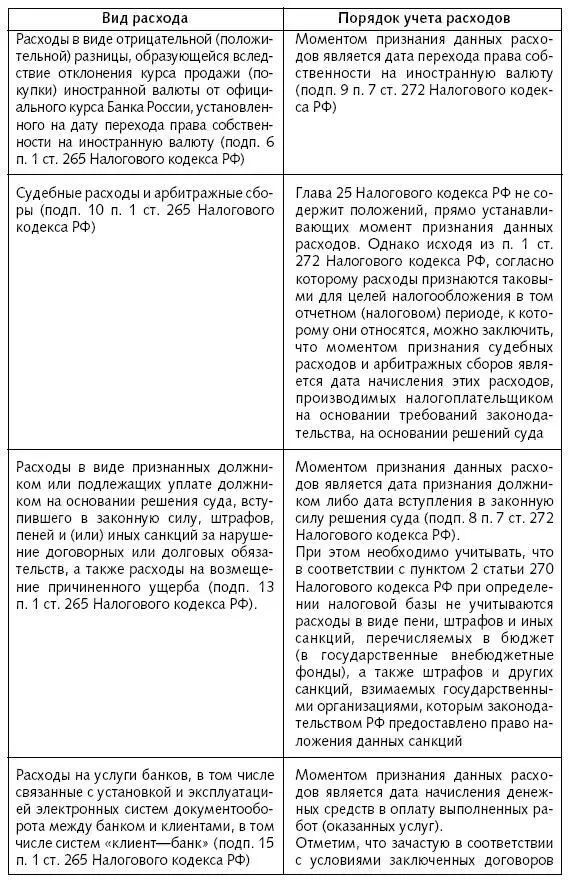

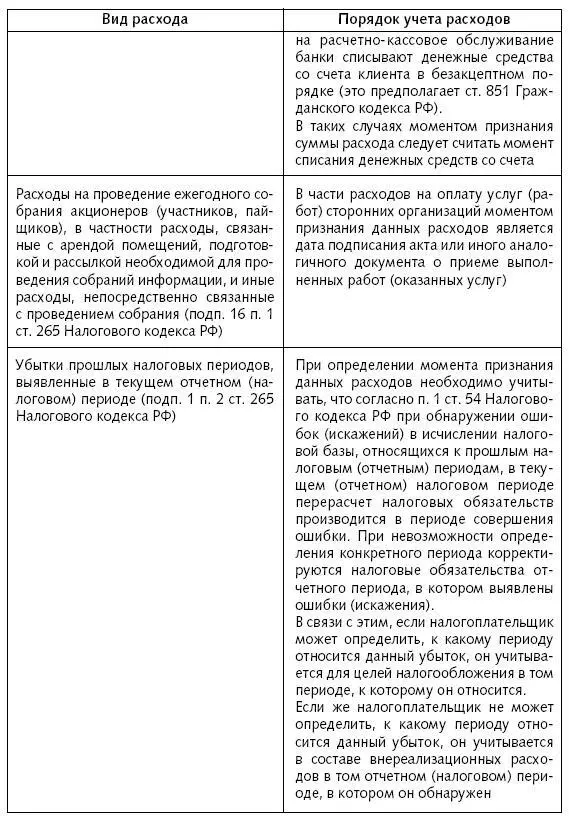

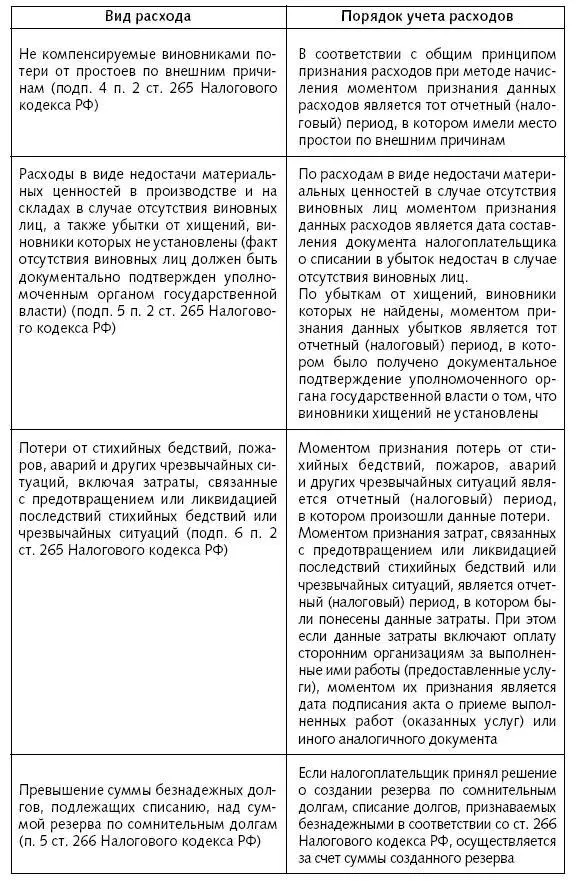

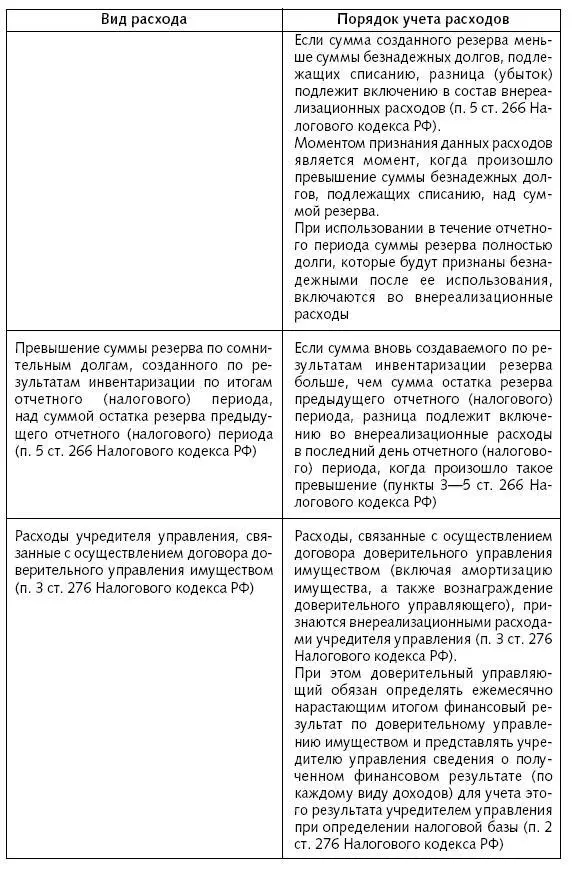

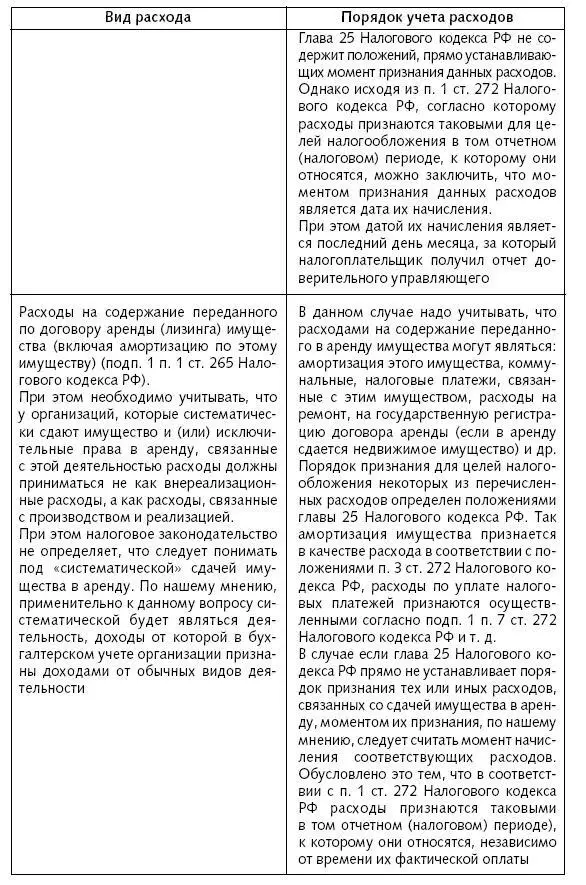

Внереализационные расходы, признаваемые по частям и (или) в сумме, которая может быть меньше суммы понесенных расходов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.