Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

Здесь есть возможность читать онлайн «Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа: РОСБУХ, Жанр: Современная проза, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа: РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

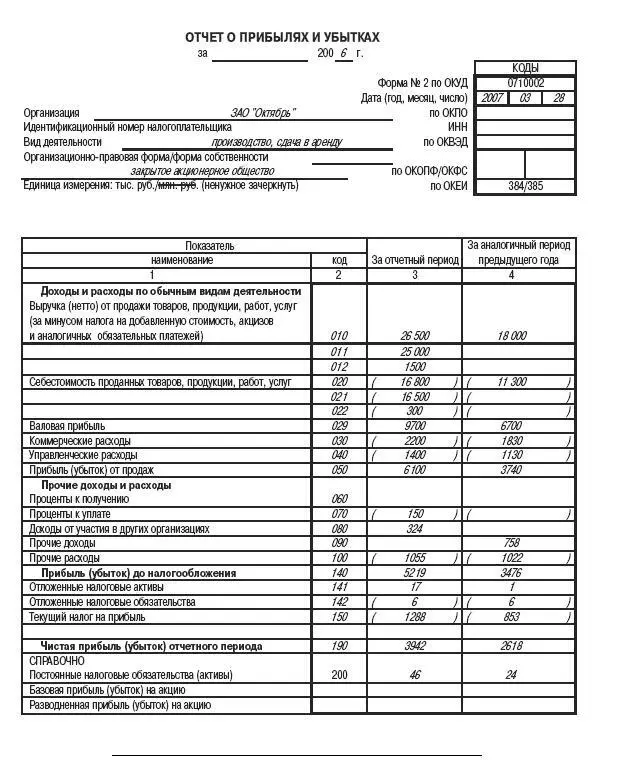

За 2005 год отложенных налоговых активов начислено больше, чем списано и погашено. Значит, разницу по счету 09 прибавляют к прибыли до налогообложения. Отложенных налоговых обязательств также начислено больше, чем списано и погашено. Поэтому разница между оборотами по счету 77 уменьшит прибыль. Текущий же налог на прибыль будет таким:

834 240 руб. + 1000 руб. – 6000 руб. + 24 000 руб. = = 853 240 руб.

Чистая прибыль за 2005 год равна 2 617 760 руб. (3 476 000 + + 1000–6000 – 853 240).

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ГЛАВА 2

Расходы для целей налогообложения

2.1. Принципы признания расходов

В статье 252Налогового кодекса РФ сформулированы принципы признания расходов: они должны быть обоснованы и документально подтверждены.

Затраты можно считать обоснованными, если они экономически оправданы.

В Налоговом кодексе нет определения, что считать экономически оправданными затратами. Чиновники из главного налогового ведомства поясняют: такими расходами следует считать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обычаям делового оборота. Об этом было сказано почивших в бозе методичках в главе 25 Налогового кодекса РФ. Несмотря на то, что методические рекомендации давно отменены, налоговики своего мнения по данному вопросу не изменили.

Первое условие– обусловленность целями получения доходов состоит в том, что любой расход должен быть направлен на достижение главной цели любой коммерческой фирмы – получение прибыли.

Экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода (постановление ФАС Центрального округа от 16 февраля 2006 г. № А48-4891/05-119).

Второе условие– рациональность. По мнению чиновников, затраты считаются рациональными, если налогоплательщиком из различных вариантов осуществления расходов выбран вариант, приводящий к наилучшему результату. Все это, конечно, достаточно условно. Ведь признаком предпринимательской деятельности является ее самостоятельность, ведение ее на свой страх и риск (ст. 2 Гражданского кодекса РФ).

Третье условие– наличие документов, подтверждающих расходы. Организации могут уменьшать налогооблагаемую прибыль на основании любых документов, так или иначе подтверждающих произведенный расход.

В качестве примера названы:

– бумаги, оформленные по обычаям делового оборота той страны, на территории которой произведены затраты;

– таможенная декларация;

– приказ о командировке;

– проездные документы;

– отчет о выполненной по договору работе.

Значит, для того чтобы списать, скажем, суточные, бухгалтер может не требовать с работника командировочное удостоверение с отметкой принимающей стороны. Для подтверждения расхода будет достаточно распоряжения руководителя о командировке.

Возможно, инспекторы не согласятся с такой трактовкой обновленной статьи 252 Налогового кодекса РФ. Однако в ней прямо сказано, что в расчет следует брать любой документ, пусть даже косвенно подтверждающий расход. Исказить смысл столь однозначной формулировки налоговикам будет непросто.

ФАС Центрального округа в постановлении от 6 апреля 2006 г. № А68-АП-179/10-05 пришел к выводу, что понесенные организацией расходы должны подтверждаться соответствующими первичными документами. Судьи рассуждали так. Согласно пункту 1 статьи 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» предусмотрено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в данной статье.

Исходя из названных норм следует, что при исчислении налога на прибыль полученные организацией доходы и понесенные ею расходы должны подтверждаться соответствующими первичными документами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.