Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

Здесь есть возможность читать онлайн «Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа: РОСБУХ, Жанр: Современная проза, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа: РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

· деловая репутация организации, то есть разница между покупной ценой организации (как приобретенного имущественного комплекса в целом по договору купли-продажи либо приобретение объектов приватизации на аукционе или по конкурсу) и стоимостью по Бухгалтерскому балансу всех ее активов и обязательств. Положительная деловая репутация как надбавка к цене учитывается как нематериальный актив, скидка к цене – отрицательная деловая репутация – учитывается как доходы будущих периодов с равномерным отнесением на финансовые результаты как прочего дохода.

К нематериальным активам в бухгалтерском учете не относятся лицензии на право осуществления определенных видов деятельности, справочно-правовые, бухгалтерские и иные программы, на которые исключительные права у организации отсутствуют, права пользования телефонной сетью и иные подобные затраты. А также права на «ноу-хау» (технологии и др.), если они не оформлены соответствующими документами о государственной регистрации права на результаты интеллектуальной деятельности, объекты жилого фонда.

Перечень объектов, которые можно отнести к нематериальным активам, является закрытым.

В пункте 3 статьи 257 Налогового кодекса РФ дан открытый перечень тех исключительных прав, которые могут входить в состав нематериальных активов. Напомним, что аналогичный перечень есть и в ПБУ 14/2000. Обратите внимание, что в Кодексе в этот перечень включены также владение «ноу-хау», секретной формулой, процессом или информацией. Что же касается исключений, то к нематериальным активам не относятся:

– научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата;

– интеллектуальные и деловые качества работников организации.

Налогоплательщик может приобрести нематериальные активы или же создать их. В любом случае он должен иметь документы, подтверждающие существование самих активов или же свои исключительные права на них. К таким документам Кодекс относит патенты, свидетельства, договоры уступки патента или товарного знака и т. п.

6.2. Первоначальная стоимость нематериальных активов

В бухгалтерском учете нематериальные активы принимаются к учету по первоначальной стоимости, то есть по сумме всех фактических расходов на их приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Амортизируемое имущество нужно учитывать по первоначальной стоимости. В свою очередь первоначальная стоимость нематериальных активов представляет собой расходы по их созданию или приобретению. В стоимость амортизированного имущества можно включать любые налоги и сборы, кроме НДС и акцизов, которые принимаются к вычету, в том числе и таможенные пошлины.

Порядок определения стоимости амортизируемого имущества приведен в статье 257 Налогового кодекса РФ. Основными средствами называется имущество со сроком полезного использования, превышающим 12 месяцев. Само собой речь идет об имуществе, которое используется в производстве и для управленческих нужд организации.

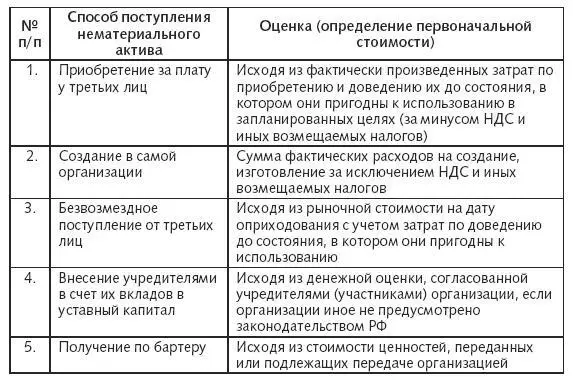

Первоначальная стоимость нематериальных активов в зависимости от способа их приобретения аналогичны установленным для объектов основных средств и материально-производственных запасов.

Поступление нематериальных активов в организацию может осуществляться различными способами:

· приобретение за плату;

· создание самой организацией;

· поступление в качестве вклада в уставный капитал;

· безвозмездное поступление от третьих лиц;

· поступление в обмен на другое имущество (по бартеру). Определение первоначальной стоимости нематериальных активов в зависимости от способа поступления:

6.2.1. Покупка нематериальных активов

Первоначальной стоимостью нематериальных активов, приобретенных за плату, признается сумма всех фактических расходов на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В стоимость нематериального актива суммы НДС будут включены у тех организаций, которые не являются плательщиками этого налога.

Фактическими затратами на приобретение нематериальных активов могут быть:

· суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.