Николай Шелег - Международная торговля

Здесь есть возможность читать онлайн «Николай Шелег - Международная торговля» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2014, ISBN: 2014, Издательство: Вышэйшая школа, Жанр: industries, global_economy, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Международная торговля

- Автор:

- Издательство:Вышэйшая школа

- Жанр:

- Год:2014

- Город:Минск

- ISBN:978-985-06-2435-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Международная торговля: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Международная торговля»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов экономических специальностей учреждений высшего образования. Полезно практическим работникам.

Международная торговля — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Международная торговля», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При сборе информации используются различные источники: фирменные справочники, публикации фирм (годовые отчеты, каталоги, проспекты, рекламные издания), материалы специализированных информационных компаний и организаций, а также периодической прессы, справки банков.

После проведения переговоров заключается лицензионный договор, который имеет определенную структуру, хотя каждый договор является сугубо индивидуальным вследствие различий его предметов, позиций партнеров и др.

Реальная стоимость лицензии может быть установлена только в процессе эксплуатации лицензионного объекта. Цена же лицензии определяется расчетным путем с учетом ряда факторов, которые представлены ниже.

Вероятная прибыль, которую может получить лицензиат в процессе эксплуатации лицензии. Источником цены при продаже технологии становится не вся прибыль, полученная от применения нововведения, а только та ее часть, которую присваивает лицензиат (получатель). Избыточная прибыль лицензиата – это максимально возможная цена на технологию. Однако лицензиат не заинтересован применять новую технологию, если это не обеспечит ему прибыль выше нормальной, которую он сможет получить при старой технологии. Поэтому нормальная прибыль при производстве данной продукции является минимальной ценой технологии. По экспертным оценкам, в среднем 25 % сверхприбыли от использования приобретенной технологии лицензиат перечисляет лицензиару. То, что лицензиат получает большую долю этой дополнительной прибыли (около 75 %), считается справедливым, так как он несет основные издержки и весь риск от применения нововведения. Такое соотношение является усредненным, однако этот принцип участия в доле получаемой от применения новой технологии прибыли считается основополагающим в ценообразовании на рынках технологий.

Затраты на создание технологии ( расходы на НИОКР и освоение производства ). Эти затраты служат как бы отправной точкой для установления цены продаваемой технологии. Причем цена может быть значительно ниже издержек, поскольку технология создается, как правило, не специально для продажи, а для производства на ее основе продукции, продажа которой и позволяет возместить затраты на создание технологии. Обычно лицензиары стремятся возместить путем продажи технологии до половины своих затрат на ее разработку.

Упущенная выгода (opportunity cost), т. е. потери, связанные с неполучением прибыли от самостоятельного применения технологии.

Цены на аналогичные технологии у конкурентов. Потенциальные издержки от самостоятельной разработки технологии покупателем .

Издержки, связанные с нарушением патентных прав и прав интеллектуальной собственности . В этом случае компания должна скопировать новшество по приобретенному образцу, запустить его в производство без какой-либо помощи лицензиара и быть готовой противостоять судебному преследованию как на своем рынке, так и на рынках третьих стран, если товар будет экспортироваться. Лицензиар при этом оценивает степень надежности защиты своих прав. Формирование цены на технологию – процесс взаимодействия продавцов и покупателей, которые занимают на рынке различное положение, располагают неодинаковым научно-техническим, производственным, финансовым и коммерческим потенциалом, т. е. все определяется соотношением сил партнеров. Как считают некоторые эксперты, не существует заниженных или завышенных цен на технологию, а есть цена, на которую согласны оба партнера.

Лицензионные платежи (цена лицензии) подразделяются на периодические (роялти) и единовременные (паушальные). Периодические платежи ( роялти )– отчисления от дохода покупателя в течение периода действия соглашения, т. е. размер вознаграждения, зависящий от экономического эффекта использования лицензии.

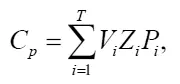

Цена лицензии в этом случае определяется по формуле

где T – расчетный срок действия соглашения (без учета срока освоения лицензии); V i – объем выпуска продукции в i -м году; Z i– цена единицы продукции в i -м году; Р i– размер роялти в i -м году.

При периодических платежах доля лицензиара в прибыли лицензиата определяется размером отчислений от стоимости единицы продукции, произведенной по лицензии. Периодические платежи лицензиат выплачивает лицензиару ежегодно в течение действия лицензионного соглашения, начиная с момента выпуска готовой продукции. В отличие от паушального платежа при периодических отчислениях лицензиар может полностью получить причитавшуюся ему долю прибыли. Доля прибыли варьирует в зависимости от вида лицензии: 10 % – при простой лицензии, 20 % – при исключительной лицензии, 30–35 % – при полной лицензии.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Международная торговля»

Представляем Вашему вниманию похожие книги на «Международная торговля» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Международная торговля» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.