Рон Пол - Покончить с ФРС

Здесь есть возможность читать онлайн «Рон Пол - Покончить с ФРС» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Array Издательство «Питер», Жанр: foreign_publicism, foreign_business, banking, Прочая документальная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Покончить с ФРС

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00450-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Покончить с ФРС: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Покончить с ФРС»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Покончить с ФРС — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Покончить с ФРС», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

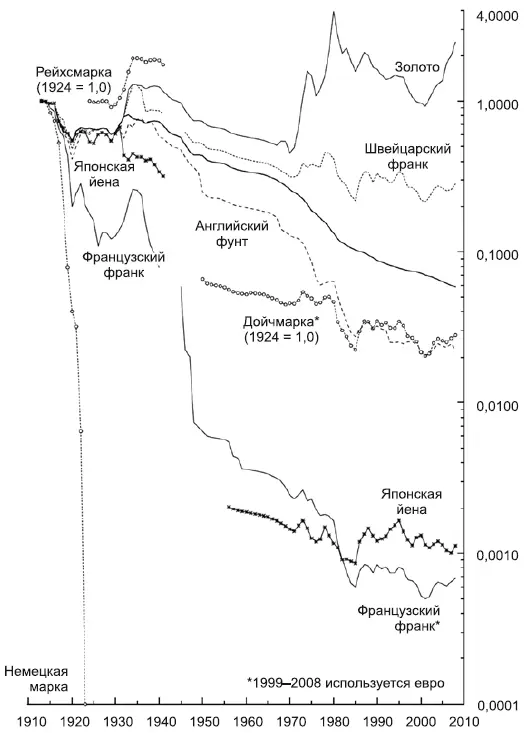

Это касается и других валют, которые контролируются любым центральным банком. Чего не скажешь о золоте. Вот общая картина, любезно предоставленная Американским институтом экономических исследований (American Institute for Economic Research) [22].

Что касается сглаживания экономических циклов и устранения паник, факты демонстрируют обратную картину. Согласно данным Национального бюро экономических исследований, рецессии в XX веке фиксировались в 1918–1919 гг., 1920–1921 гг., 1923–1924 гг., 1926–1927 гг., 1929–1933 гг., 1937–1938 гг., 1945 г., 1948–1949 гг., 1953–1954 гг., 1957–1958 гг., 1960–1961 гг., 1969–1970 гг., 1973–1975 гг., 1980 г., 1981–1982 гг., 1990–1991 гг., 2001 г. и в 2007 г., когда наступил кризис, конца которому не видно до сих пор.

Такая вот математическая невероятность!

Рис. 3.Покупательная способность доллара и избранных валют в США (1913 = 1,0) [23]

Единственное обещание, которое выполняется, пусть не полностью, но в общих чертах, – это заверение в том, что банки не будут банкротиться, как раньше. Но давайте подумаем, в действительности ли это благо? Представим, что у нас есть закон, не допускающий банкротства компаний. Возникает очевидный вопрос: если компании каждый раз спасают от банкротства, будет ли у них стимул преуспевать и работать на благо общества? В капиталистической экономике перспектива краха дисциплинирует бизнес и способствует развитию потребительских услуг. Это необходимая составляющая конкурентного рынка, тогда как гарантия от банкротства лишь усугубляет неэффективность и некомпетентность. Иными словами, о банкротстве банков следует сожалеть не больше, чем о любом другом коммерческом провале. Это нормальное явление в экономике свободного предпринимательства. А как же вкладчики? В конкурентной и свободной системе вклады необязательно были бы ненадежными; любой невыплаченный депозит подпадал бы под закон о мошенничестве. Рискованные вклады были бы ссудами банку, которые ничем не отличались бы от любых других рискованных инвестиций. Потребители внимательнее следили бы за институтами, которые распоряжаются их деньгами, и перестали бы доверять регуляторам из Вашингтона, которые в действительности не особенно стараются бороться с некомпетентностью.

Но здесь не место объяснять, как работает банковская система в условиях свободного рынка. Я поднял эту тему лишь затем, чтобы подчеркнуть: никакая компания на свободном рынке не должна обладать абсолютным иммунитетом против банкротства. Непрерывный процесс проб и ошибок есть способ, коим любая организация достигает своей цели – эффективности и устойчивости. Давайте вспомним пример Советского Союза: насколько мне известно, ни одно предприятие в СССР за всю историю страны не разорилось, но общество в целом становилось все беднее. Если приложить советскую систему к банковской, мы получим ФРС.

Понимание истории образования ФРС и его последствий помогает разобраться в некоторых загадках. Некоторые утверждают, что ФРС – это не более чем частная корпорация, которая обогащается за наш счет. Другие полагают, что она действует в интересах правительства, предоставляет ему средства, когда наших налогов ему не хватает.

И то и другое мнение нельзя назвать правильным в полной мере. В действительности ФРС – это частно-государственное партнерство, коалиция крупных банков, собственников, работающих с благословения правительства, которое назначает ее руководителей. В некотором роде ФРС вобрала в себя все худшее из корпоративного и государственного миров, чем причиняет огромный ущерб экономическому благополучию Америки.

В любом случае Уильям Грейдер абсолютно прав в том, что наступление эпохи ФРС стало «началом конца невмешательства правительства в частный бизнес» [24]. Вся денежная система перешла в государственное управление и стала обслуживать политические интересы.

Через несколько лет ФРС предоставили еще бо́льшую свободу действий, которую она использует для раздувания денежных запасов. Теперь она может покупать практически все, что пожелает, записывая это в свои активы. Скупая долги, она делает это на вновь выпущенные деньги. ФРС устанавливает нормы резервных требований на достаточно низком уровне, что позволяет банкам нагромождать ссуды на вклады и использовать новые вклады как базу для дальнейших ссуд. Она может устанавливать процентные ставки по краткосрочным кредитам по своему усмотрению и влиять на доходы с капитала всей экономики. Она вмешивается в деятельность валютного и прочих рынков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Покончить с ФРС»

Представляем Вашему вниманию похожие книги на «Покончить с ФРС» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Рон Хаббард - Поле битвы — Земля [Поле боя — Земля]](/books/339641/ron-habbard-pole-bitvy-zemlya-pole-boya-zemlya-thumb.webp)

Обсуждение, отзывы о книге «Покончить с ФРС» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.