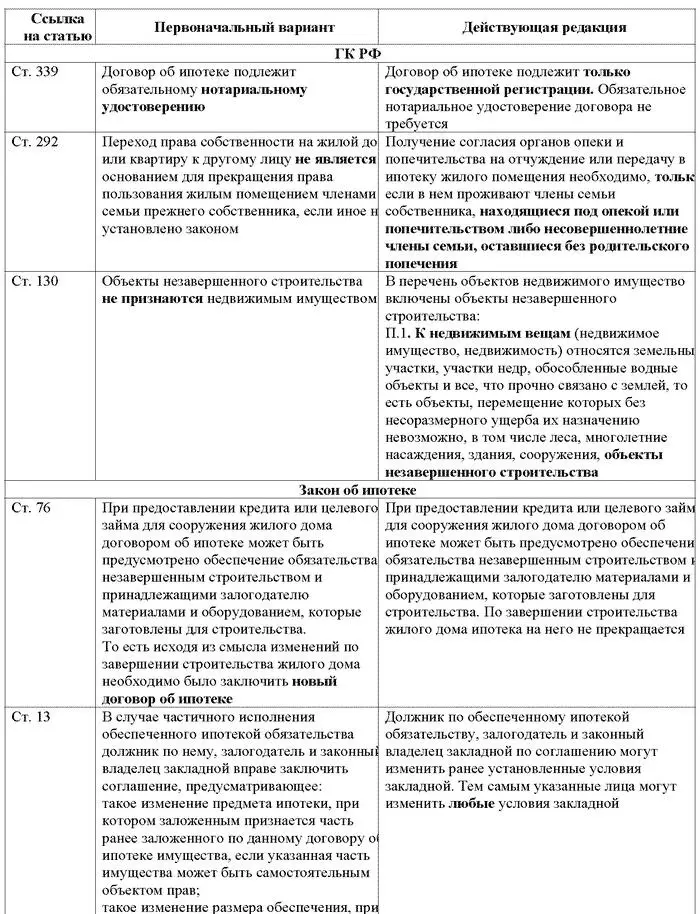

Алла Афонина - Все об ипотеке

Здесь есть возможность читать онлайн «Алла Афонина - Все об ипотеке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: real_estate, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все об ипотеке

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все об ипотеке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все об ипотеке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто хочет воспользоваться ипотечным кредитом, а также для экономистов, юристов и менеджеров организаций работников банков, занимающихся вопросами ипотечного кредитования.

Все об ипотеке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все об ипотеке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Существуют следующие наиболее распространенные законные схемы получения необходимой суммы на жилье.

1. Накопление недостающей для покупки квартиры суммы (в нашем примере – 300 тыс. руб.) на депозитном счете в банке со ставкой 12 % годовых в рублях. Можно, конечно, поискать и более высокий процент. Но при этом возникают иные условия размещения вклада, например, жесткие ограничения по срокам, когда денежные средства нельзя снимать, в противном случае набежавшие проценты остаются у банка, или минимальная сумма окажется значительно выше той, которая имеется у вас на момент открытия счета.

2. Получение жилья путем вступления в жилищные накопительные кооперативы, которые строят или покупают своим пайщикам квартиры, привлекая средства других пайщиков. Основным условием является накопление вашими силами от 30 до 50 % от необходимой на покупку жилья суммы, ставка по кредиту на недостающую сумму составляет в среднем 5–6 процентов годовых.

3. Накопление с использованием ссудно-сберегательной схемы. Основными условиями данного способа является получение ссуды, необходимой для покупки квартиры после накопления 50 % от ее текущей стоимости, индексация накопленной суммы в соответствии с темпами роста цен на недвижимость, плата за рассрочку в размере 7 % годовых равными суммами.

4. Использование банковского ипотечного кредита, конкретные условия которого определяются в каждом отдельно взятом случае. Ставка в среднем составляет 11 % в валюте, первоначальный взнос по кредиту 30 % его суммы, платежи осуществляются равными долями. При этом условия в центральных регионах и в так называемой провинции значительно различаются. Число ипотечных программ так велико, что не только остановиться на каждой из, но и перечислить их просто невозможно в рамках одной работы. Так, по сведениям генерального директора Международной академии ипотеки и недвижимости в Москве теперь можно выбрать одну из 230 ипотечных программ, что почти на 50 % больше по сравнению с началом 2005 г. За 2005 г. на рынок вышло 17 новых банков, предлагающих программы кредитования приобретения жилья. Характерной чертой нынешнего года следует считать снижение процентных ставок (банки готовы рассматривать обращения заемщиков с неподтвержденными доходами), увеличение сроков кредитования, а следовательно, уменьшение ежемесячных платежей заемщиков. Банки постепенно расширяют диапазон сроков кредитования: по сравнению с началом 2005 г. средний показатель увеличился на 3,8 года и составляет 18,15 лет. Увеличение среднего срока кредитования будет проходить быстрыми темпами и к концу 2006 г. приблизится к 30 годам. Что касается программы для молодых семей, то д о сих пор ее имеют только три банка: Сбербанк России, Национальная ипотечная компания и Стройпромбанк, которые кредитуют только новостройки. Постепенно увеличиваются суммы максимальных кредитов. Если в начале года в среднем банки выделяли не больше 282,4 тыс. долл. США, то в конце года предоставляемые суммы увеличились до 358,2 тыс. долл. США.

2.1. Накопление средств на квартиру

Наиболее доступный и понятный способ – размещение имеющейся денежной суммы в размере 15000 руб. на банковских вкладах и депозитах и довложение на этот счет ежемесячно денежной суммы в размере 5000 руб., как уже было сказано ранее.

Размер процентной ставки определяется самим договором банковского вклада и зависит от целого ряда факторов и от вида вклада (депозита).

И хотя на первый взгляд этот способ кажется неискушенному в финансовых выкладках гражданину беспроигрышным, здесь таится немало неприятных сюрпризов. Нужно реально оценивать достоинства и недостатки накопления капитала путем размещения первоначальных средств в банковском вкладе.

Например, процентная ставка, начисляемая по договорам срочного банковского вклада, выше процентной ставки, начисляемой на банковские вклады до востребования. Причина очевидна: денежные средства, которые вы вкладываете в банк по договору срочного банковского вклада (т. е. на конкретный срок), предоставляют кредитной организации возможность использовать их в указанный срок, так как вкладчик не потребует их возвращения без ущерба для себя, хотя, конечно, срочный договор банковского вклада может быть расторгнут вкладчиком, а сумма вклада при этом будет возвращена.

Кроме того, размер процентной ставки стоит в зависимости еще и от суммы вклада. Чем больше суммы вклада, тем больше вариантов разместить ее на выгодных для себя условиях.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все об ипотеке»

Представляем Вашему вниманию похожие книги на «Все об ипотеке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все об ипотеке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.