Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

Здесь есть возможность читать онлайн «Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа, РОСБУХ, Жанр: global_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Издательство:ГроссМедиа, РОСБУХ

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как перевести российскую отчетность в международный стандарт: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как перевести российскую отчетность в международный стандарт»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как перевести российскую отчетность в международный стандарт», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

6) анализ чистой вычитаемой временной разницы и неиспользованных налоговых убытков с целью обоснования признания актива по отложенному налогу;

7) расчет актива и обязательства по отложенному налогу путем умножения соответствующих ставок налога на временную разницу;

8) определение движения остатка по отложенному налогу за отчетный период;

9) принятие решения о возможности зачета отложенных налоговых активов и обязательств в консолидированной финансовой отчетности между различными компаниями группы;

10) признание в учете отложенных налоговых активов и обязательств с отражением соответствующей проводки в отчете о прибылях и убытках или в балансе (на статьи капитала).

Пример.

Амортизация основных средств. Объект основных средств, стоимостью 3 000 тыс. руб. имеет срок полезного использования для бухгалтерских целей 5 лет. Для целей налогообложения он амортизируется в течение 3 лет. Ставка налога на прибыль составляет 24 %.

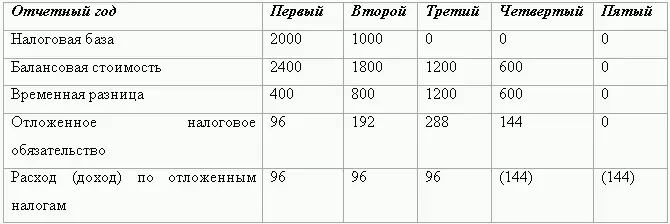

К концу первого года остаточная стоимость объекта по бухгалтерскому балансу равна 2 400 тыс. руб., а налоговая база составляет 2 000 тыс. руб. Следовательно, по состоянию на конец первого года отложенное налоговое обязательство составит 96 тыс. руб. ((2400–2000) х 24 %). Эта сумма будет признана в отчете о прибылях и убытках и в балансе как расход на налог на прибыль и отложенное налоговое обязательство. К концу второго года в отчете о прибылях и убытках отразится сумма 96 тыс. руб. как разница между суммой накопленного обязательства за прошлый период и суммой налогового обязательства к концу второго периода (192 – 96 = 96). По отдельным отчетным периодам отложенное налоговое обязательство распределится следующим образом:

В учете по этим операциям будут сделаны следующие проводки:

1) конец первого, второго и третьего годов – признание и увеличение сумм отложенных налоговых обязательств:

Дебет – расход на налог на прибыль – 96 000,

Кредит – отложенное налоговое обязательство – 96 000;

2) конец четвертого года – снижение сумм отложенных налоговых обязательств:

Дебет – отложенное налоговое обязательство – 144 000,

Кредит – расход на налог на прибыль – 144 000;

3) конец пятого года – списание отложенных налоговых обязательств:

Дебет – отложенное налоговое обязательство – 144 000.

Кредит – расход на налог на прибыль – 144 000.

Порядок признания отложенных налоговых обязательств и отложенных налоговых требований отражен в МСФО 12. Так, отложенное налоговое обязательство должно признаваться для каждой налогооблагаемой временной разницы, за исключением случаев, когда разница возникает вследствие:

1) гудвилла, амортизация которого не признается в целях налогообложения прибыли;

2) первоначального признания актива или обязательства в результате хозяйственной операции, которая на момент проведения операции не оказывает влияния на финансовый результат ни в бухгалтерском, ни в налоговом учете.

Отложенное налоговое обязательство определяется по формуле:

где ОНО – отложенное налоговое обязательство; НВР – налогооблагаемая временная разница; 24 % – ставка налога на прибыль.

Отложенное налоговое требование должно признаваться для каждой вычитаемой временной разницы, за исключением случаев первоначального признания требования или обязательства в результате операции, которая:

1) не является объединением организаций;

2) на момент проведения хозяйственной операции не оказывает влияния на финансовый результат ни в бухгалтерском, ни в налоговом учете.

Отложенное налоговое требование определяется по формуле:

где ОНТ – отложенное налоговое требование; ВВР – вычитаемая временная разница; 24 % – ставка налога на прибыль.

Если в результате проведения операции не происходило, и не будет происходить в будущем изменение налоговой базы, то временная разница не возникает. Соответственно ни отложенные налоговые обязательства, ни отложенные налоговые требования не исчисляются.

Отложенное налоговое обязательство исчисляется по каждой налогооблагаемой временной разнице, за исключением случая, когда выполняются одновременно следующие условия:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как перевести российскую отчетность в международный стандарт»

Представляем Вашему вниманию похожие книги на «Как перевести российскую отчетность в международный стандарт» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как перевести российскую отчетность в международный стандарт» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.