Александр Филатов - Управление рисками, аудит и внутренний контроль

Здесь есть возможность читать онлайн «Александр Филатов - Управление рисками, аудит и внутренний контроль» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: economics, personal_finance, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление рисками, аудит и внутренний контроль

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2107-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление рисками, аудит и внутренний контроль: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление рисками, аудит и внутренний контроль»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление рисками, аудит и внутренний контроль — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление рисками, аудит и внутренний контроль», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

5.5.1. Критически подходить к интерпретации полученной информации, стараться использовать взвешенные формулировки при описании выявленных нарушений / недостатков.

5.5.2. Проводить интервьюирование сотрудников Общества, задействованных в проверяемых процессах (изучение фактического процесса), в том числе сравнить фрагменты информации, полученные от разных сотрудников, между собой.

5.5.3. Перед подписанием Акта и Заключения предоставить Обществу акт проверки для комментариев и внимательно изучить предоставленные комментарии. Рассмотреть возможность корректировки формулировок акта в сторону большей объективности.

5.5.4. Не использовать в Акте проверки фрагменты текста, предоставленные Обществом, даже в качестве описаний деятельности Общества.

5.6. При формировании для Общества рекомендаций по сокращению рисков рекомендуется руководствоваться принципом экономической целесообразности предлагаемых мер: стоимость ресурсов, необходимых для внедрения и поддержания соответствующего контроля, не должна превышать положительный результат от его внедрения.

6. Формирование Акта проверки Ревизионной комиссии

6.1. Акт проверки формируется по результатам проверки Общества и имеет своей целью описать основные выявленные риски, нарушения и недостатки его деятельности.

6.2. Описание выявленных нарушений и недостатков должно носить системный характер, сопровождаться анализом причин их возникновения, оценкой рисков появления подобных нарушений в дальнейшем и рекомендациями по сокращению данных рисков.

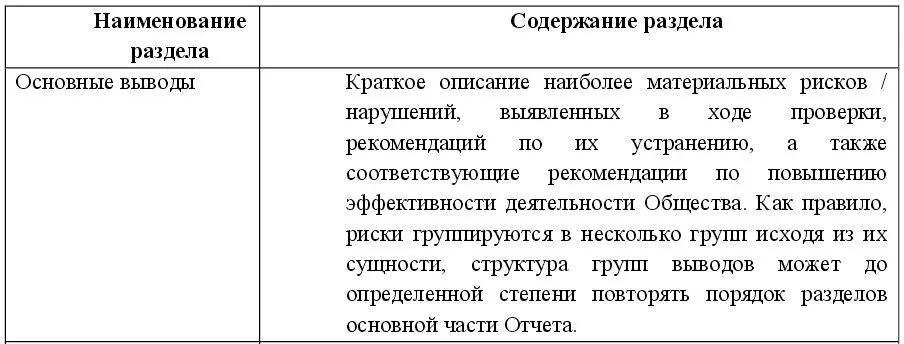

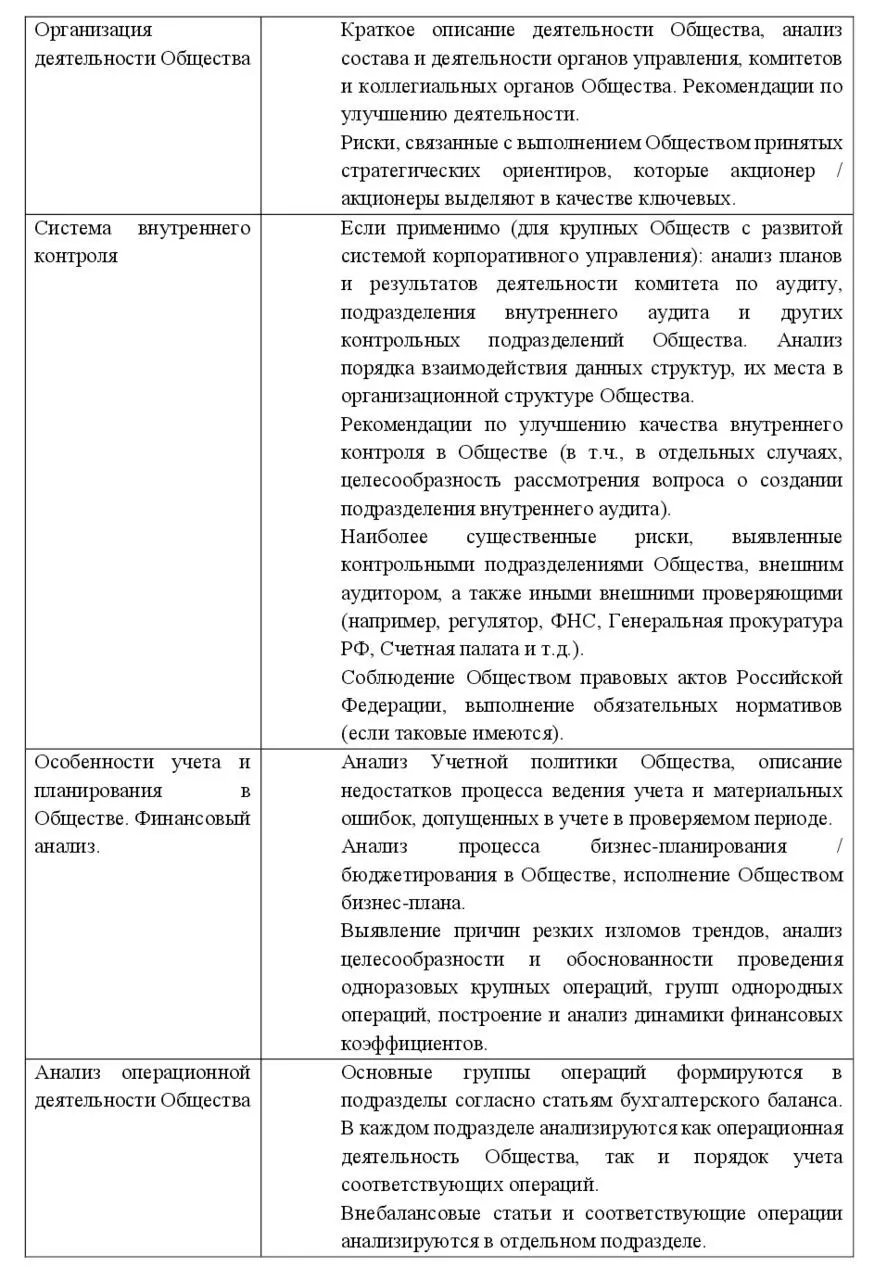

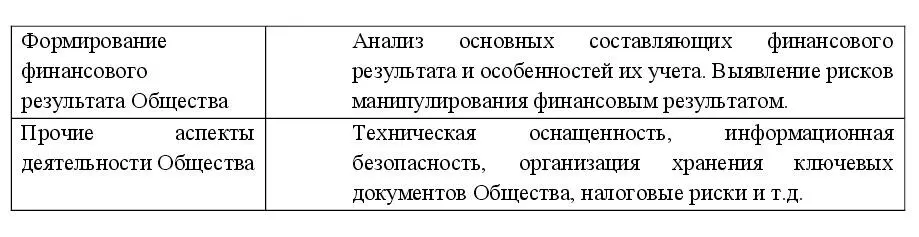

6.3. Акт проверки, как правило, состоит из следующих основных разделов:

6.4. Выводы Акта должны содержать краткое заключение относительно финансовой и операционной эффективности деятельности Общества, достоверности его финансовой отчетности, сохранности активов, соблюдения Обществом применимого законодательства, своих локальных нормативных актов и требований регулирующих органов (цели проверки, устанавливаемые п.2.3 настоящих Методических рекомендаций).

6.5. Текст Акта должен представлять собой раскрытие и системный анализ основных причин и связей недостатков / нарушений, выявленных в деятельности Общества и должен быть написан понятным языком, исключающим возможность двусмысленных толкований.

6.6. С целью удобочитаемости рекомендуется отдельные части текста, имеющие описательный и / или иллюстративный характер, выносить в Приложения к Акту, например:

– подробные описания отдельных процессов в Обществе, в том числе блок-схемы;

– подробные описания хода анализа большой выборки, выявляющие суть каждого отдельного нарушения / недостатка в данной выборке;

– таблицы большого размера (более 10-ти строк): детальные сравнения «план-факт», таблицы с коэффициентами / значениями нормативов и т. д.

6.7. Описания, остающиеся в основном тексте Акта, должны быть лаконичны и информативны с точки зрения формирования дальнейших выводов.

6.8. По каждому факту, отраженному в акте, должно быть четко изложено его содержание, со ссылкой на соответствующие документы и материалы и с указанием нарушений отдельных законов или других нормативных актов.

6.9. Предложения Ревизионной комиссии по устранению нарушений / недостатков, а также сокращению определенных рисков, носят рекомендательный характер, не должны формулироваться в директивной форме и устанавливать жесткие сроки устранения.

6.10. Акт не следует загромождать описанием структуры проверяемого Общества, а также плановыми и отчетными данными, имеющимися в периодической и годовой отчетности.

6.11. Как правило, период деятельности Общества, рассматриваемый в акте, соответствует отчетному периоду, по которому Ревизионная комиссия формирует свое заключение. Однако допускается формирование акта на основе анализа данных на отличающемся временном отрезке (например, на первых девяти месяцах отчетного периода), в случае если выявленные риски и рекомендуемые меры по их устранению можно обоснованно отнести ко всему отчетному периоду.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление рисками, аудит и внутренний контроль»

Представляем Вашему вниманию похожие книги на «Управление рисками, аудит и внутренний контроль» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление рисками, аудит и внутренний контроль» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.