Малик Газалиев - Особенности налогообложения малого бизнеса

Здесь есть возможность читать онлайн «Малик Газалиев - Особенности налогообложения малого бизнеса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Дашков и К», Жанр: economics, Юриспруденция, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Особенности налогообложения малого бизнеса

- Автор:

- Издательство:Array Литагент «Дашков и К»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-394-02502-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Особенности налогообложения малого бизнеса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Особенности налогообложения малого бизнеса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особенности налогообложения малого бизнеса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Особенности налогообложения малого бизнеса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

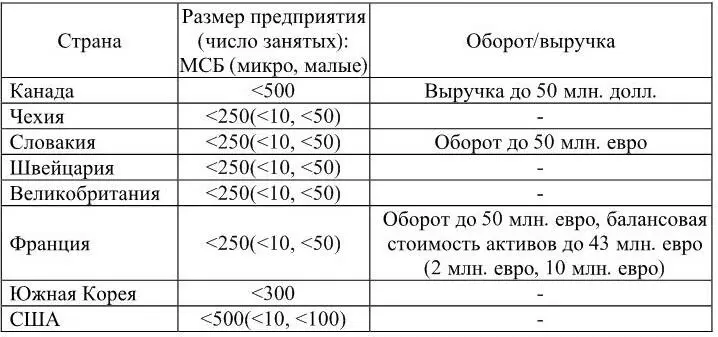

Таблица 1. – Критерии отнесения предприятия к сектору малого и среднего бизнеса в отдельных зарубежных странах

Принцип отнесения предприятия к малому по численности работников был закреплён и в российском законодательстве. Так, в Федеральном законе от 14 июня 1995 года № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» (утратившем силу с 1 января 2008 года) под субъектами малого предпринимательства понимались коммерческие организации, в уставном капитале которых доля участия Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышала 25 %, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышала 25 % и в которых средняя численность работников за отчетный период не превышала предельных уровней:

• в промышленности, в строительстве и на транспорте – 100 чел.;

• в сельском хозяйстве и научно-технической сфере – 60 чел.;

• в оптовой торговле – 50 чел.;

• в розничной торговле и бытовом обслуживании населения – 30 чел.;

• в остальных отраслях и при осуществлении других видов деятельности – 50 чел.

Вышеуказанным законом было установлено, что под субъектами малого предпринимательства понимаются также и физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Вступивший в силу с 1 января 2008 года Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» внёс некоторые изменения в понятие «малое предприятие». Кроме того, он впервые ввёл в оборот такие понятия, как «среднее предприятие» и «микропредприятие».

Важным новшеством нового закона по сравнению с Федеральным законом от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» стало то, что он установил практически универсальные требования как к предприятиям, так и к индивидуальным предпринимателям, соблюдение которых позволяет отнести их к субъектам малого или среднего предпринимательства. Следует напомнить, что критерии, закрепленные ст. 3 Федерального закона от 14 июня 1995 г. № 88-ФЗ, применялись только к коммерческим организациям, а индивидуальные предприниматели относились к субъектам малого предпринимательства автоматически, вне зависимости от соответствия их указанным параметрам.

Таким образом, в настоящее время, согласно ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ, для отнесения индивидуальных предпринимателей и организаций к числу субъектов малого и среднего предпринимательства имеют значение следующие критерии:

1. Приобретение лицом статуса индивидуального предпринимателя, коммерческой организации (за исключением государственных и муниципальных унитарных предприятий), потребительского кооператива или крестьянского (фермерского) хозяйства.

2. Для юридических лиц – суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25 % (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 %.

Критерий «доли участия» в первую очередь направлен против признания малыми предприятиями зависимых или дочерних обществ. Невозможно создать действительно конкурентную среду, стимулируя и поддерживая предприятия, которые формально обладают признаками малого предпринимательства, но подконтрольны предприятиям-монополистам.

В целом данный критерий практически полностью повторяет аналогичное положение ст. 3 Федерального закона от 14 июня 1995 г. № 88-ФЗ. Однако Федеральный закон от 24 июля 2007 г. № 209-ФЗ впервые ввёл в круг лиц, чья доля участия в капитале ограничивается, иностранных юридических лиц, что, очевидно, является отражением протекционистской политики российского государства.

3. Средняя численность работников за предшествующий календарный год, которая определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Особенности налогообложения малого бизнеса»

Представляем Вашему вниманию похожие книги на «Особенности налогообложения малого бизнеса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Особенности налогообложения малого бизнеса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.