М. Абрамова - Микрофинансирование в России

Здесь есть возможность читать онлайн «М. Абрамова - Микрофинансирование в России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Микрофинансирование в России

- Автор:

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-406-02605-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Микрофинансирование в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Микрофинансирование в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ориентирована на студентов и преподавателей ВУЗов, руководителей и сотрудников банков, микрофинансовых организаций, кредитных потребительских кооперативов и других организаций финансового сектора.

Микрофинансирование в России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Микрофинансирование в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

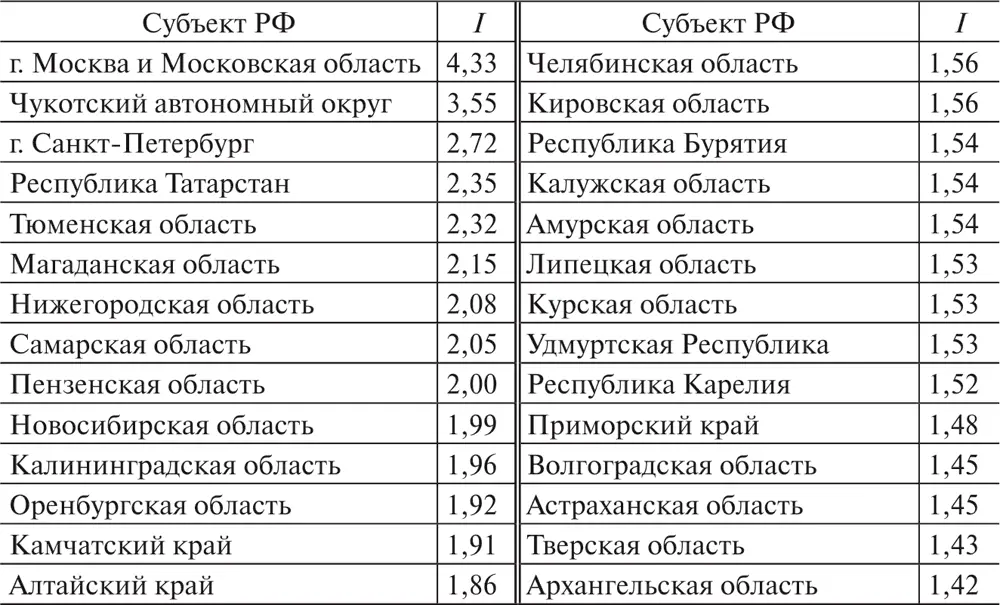

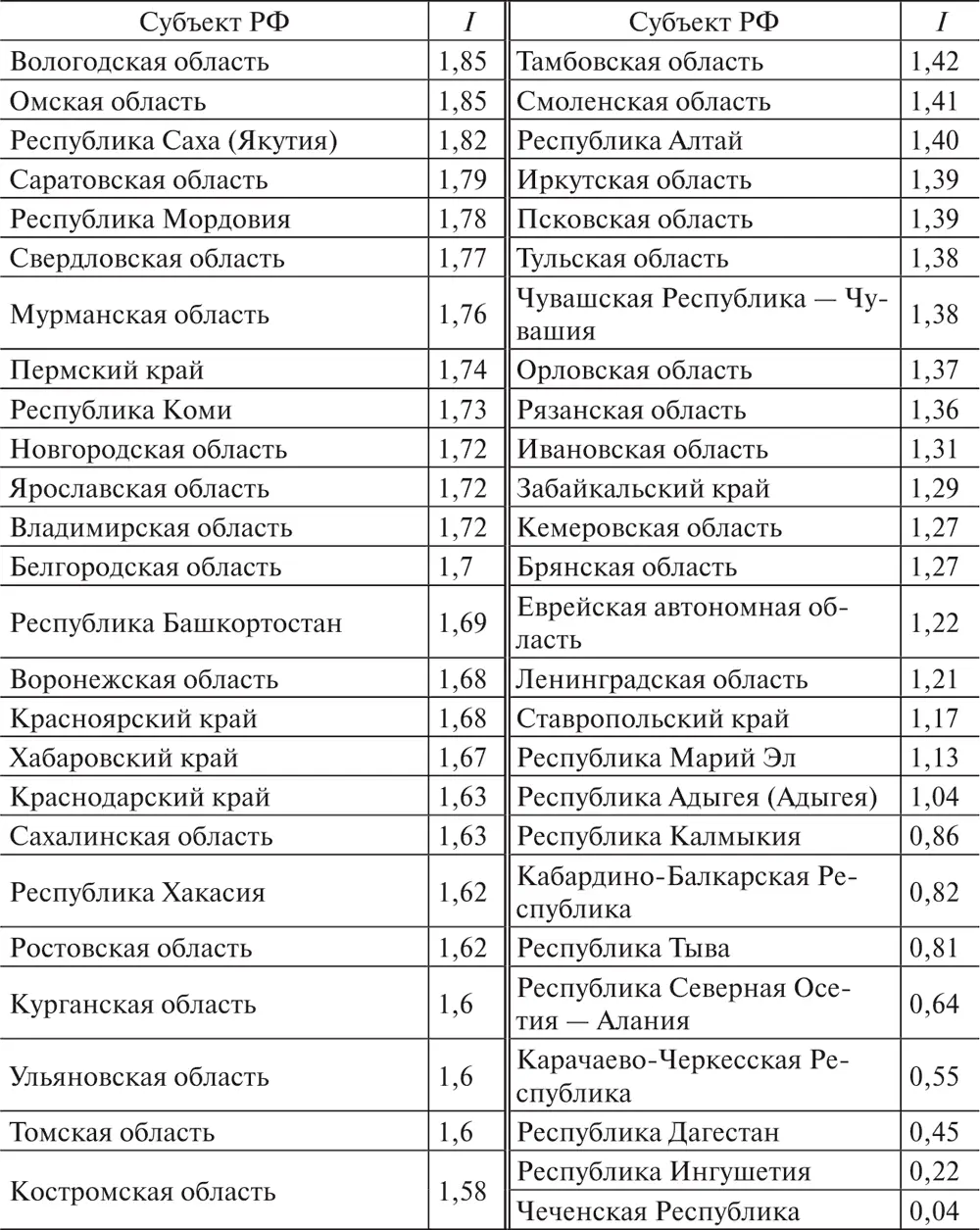

Оценим степень соответствия финансовой инфраструктуры российских регионов потребностям информационного общества (табл. 1.5).

Таблица 1.5 Коэффициент адекватности финансовой инфраструктуры потребностям информационного общества российских регионов

Представленные данные свидетельствуют о том, что хуже всего финансовая инфраструктура развита на территории Чеченской Республики. При этом наибольшая готовность финансовой инфраструктуры к информационному обществу наблюдается на территории Москвы и Московской области, а также на территории Чукотского автономного округа. Вместе с тем показатели указанных регионов существенно ниже соответствующих показателей стран, в наибольшей степени приблизившихся к формированию информационного общества.

Из изложенного следует, что российская экономика и в первую очередь ее финансовая инфраструктура в настоящий момент находятся на низкой стадии готовности к становлению информационного общества. Необходимо направить значительные усилия на развитие финансовой инфраструктуры. При этом интенсивность таких усилий должна быть обратно пропорциональна степени развитости финансовой инфраструктуры в регионах.

Проведенный анализ свидетельствует также о том, что традиционные формы финансовых учреждений не справляются с задачей обеспечения равного доступа населения к финансовым услугам. В интересах становления информационного общества в России должны действовать иные формы стимулирующих финансово-экономических инструментов, которые будут повышать финансовый охват населения, не обеспеченного банковскими услугами.

1.2. Роль микрофинансирования в решении проблемы доступности финансовых услуг в интересах государственных социально-экономических задач повышения благосостояния населения

Проблемы содействия экономическому росту и снижения дифференциации доходов различных групп граждан актуальны не только для развивающихся, но и для развитых стран. Как известно, одним из условий успешного решения этих проблем является обеспечение равного доступа к финансовым услугам всех категорий граждан.

Каждый нуждается в финансовых услугах, и граждане, не обслуживаемые формальными финансовыми институтами, вынуждены удовлетворять потребности в финансовых услугах через неформальный финансовый сектор. Привлекая средства через ростовщиков, неофициальные объединения, кассы взаимопомощи, общества взаимного кредита, используя для сбережений и переводов денежных средств услуги неформальных институтов [16] Havala (Ближний Восток); Hundi (Индия); Feichien (Китай); Padala (Филиппины); Phoe kuan (Таиланд), Black market exchange (Южная Америка, Африка); Door-to-door (частные курьеры, друзья, родственники).

, граждане при этом несут дополнительные издержки в виде чрезмерно высоких тарифов. Такое взаимодействие таит также риски неисполнения обязательств неформальными финансовыми организациями и иные нарушения прав потребителей. В результате указанные обстоятельства снижают экономическую активность граждан, что ведет к усилению дифференциации доходов различных их категорий и препятствует интенсивному экономическому росту государства.

В настоящий момент даже наиболее развитые страны мира не могут похвастаться абсолютным охватом финансовыми услугами населения. Так, в Великобритании почти 1,5 млн совершеннолетних граждан не имеют доступа к банковским счетам, а 7,8 млн обходятся без кредитов [17] Promoting financial inclusion, НМ Treasury, 2004; Family Resources Survey 2007/08.

. Данная проблема не остается без внимания высшего руководства страны. В интересах обеспечения финансовыми услугами всех граждан правительство Великобритании разработало соответствующую стратегию, для реализации которой учрежден специальный фонд размером в 120 млн ф. ст. [18] Официально рабочая группа по реализации стратегии начала работу в феврале 2005 г. и призвана осуществлять мониторинг реализации с правом внесения рекомендаций. Она продолжит свою работу как минимум до конца 2011 г. См.: Ability of individuals to access appropriate financial products and services. Treasury Committee, House of Commons, 2005; Mitton L. Financial inclusion in the UK. Review of policy and practice. 2008 // Joseph Rowntree Foundation. URL: http://www.jrf.org.uk

В менее развитых странах ситуация зачастую носит более угрожающий характер – там доступа к финансовым услугам не имеют целые регионы. При этом или правительства таких стран вообще не предпринимают никаких действий, или предпринимаемых действий недостаточно.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Микрофинансирование в России»

Представляем Вашему вниманию похожие книги на «Микрофинансирование в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Микрофинансирование в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.